29.03.2019

Банк Санкт-Петербург: разбор компании

Про банк

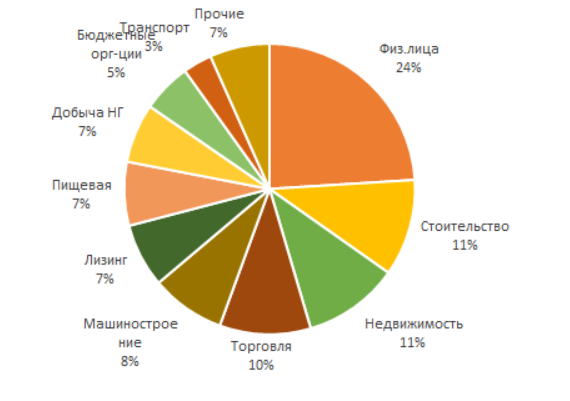

Банк Санкт-Петербург - универсальный региональный банк, занимает 17-ю строчку в банковском табеле о рангах по размеру активов на конец 2018 г. Выручка банка делится между корпоративным (50%), розничным (27%) и торговым (23%) блоками. Структура кредитной книги выглядит более или менее сбалансированно; наверное, только строительство и операции с недвижимостью с суммарной долей 22% вызывают некоторые опасения.

Структура кредитного портфеля

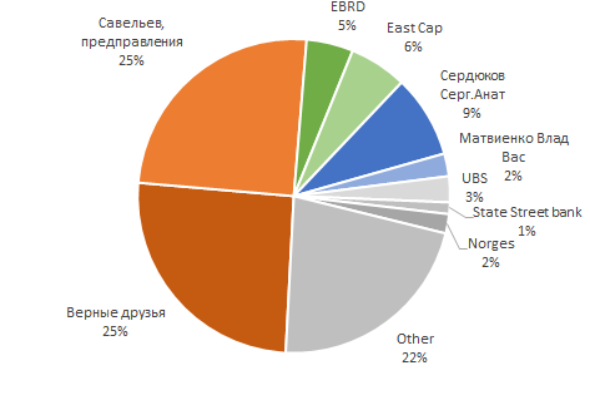

Акционеры

Контрольный пакет банка находится во владении команды менеджмента во главе с Александром Савельевым. Через УК Верные друзья (не смеяться!) еще три менеджера банка и дочь Савельева владеют блокпакетом. Есть еще два VIP миноритария: Сергей Анатольевич Сердюков, сын Анатолия Сердюкова, бывшего министра обороны и Владимир Васильевич Матвиенко, муж Валентины Матвиенко, председателя Совета Федерации. Оба VIP миноритария скорее пассивные портфельные инвесторы, в совете директоров банка своих представителей не имеют. Есть крупные портфельные инвесторы ЕБРР, фонды East Capital, норвежский госфонд Norges и другие пассажиры.

Помимо 500 млн.обыкновенных акций, есть еще 20 млн. привилегированных акций, по которым платится фиксированный дивиденд в размере 11 коп. на акцию, и которые можно считать долговым инструментом (вечными облигациями), т.к. их доходность не привязана к прибыли банка. Их стоимость 20 млн.руб. нематериальна для нашего анализа.

Посмотрим как зарабатывает Банк

Исторически у БСБП довольно низкая чистая процентная маржа. С 2012 г. средняя маржа составляла 3.8%, в 2018 была 3.6%, по нашим расчетам. Одна из причин этого - достаточно большая доля трейдинговых операций в БСПБ: доля кредитов в активах всего 50%, значительную долю занимают активы РЕПО, по которым относительно низкие доходности/маржа. Учитывая, что банк не ставит перед собой цели изменения свой бизнес стратегии, чистая процентная маржа вряд ли будет выше.

У банка также относительно высокий уровень стоимости риска (Cost of Risk, отношение вновь созданных резервов по кредитам к общей сумме кредитного портфеля). Банк неоднократно признавал, что в период роста бизнеса в 2000x приоритетом было количество выданных кредитов, а не их качество. Сейчас до сих пор приходится разгребать ошибки. В среднем за последние 10 лет CoR составлял около 3.2%; в 2018 г. он снизилися до 2.3%. Несмотря на активное создание резервов, они покрывают только 90% проблемных кредитов (для сравнения, у ВТБ почти 120%, у Сбербанка 170%). Поэтому скорее всего CoR в ближайшие годы останется повышенным. Мы ожидаем 2.5%.

Комиссионные доходы у Банка находятся на адекватном уровне: около 1% от работающих активов в год. Менеджмент банка ставит амбициозные цели опережающего роста этих доходов, но мы не видим для этого предпосылок.

Прочие доходы у БСПБ относительно высокие: в среднем около 0.8% работающих активов за последние 10 лет. Надо отдать должное, что торговое подразделение банка ни разу крупно не накосячило. Финансовый результат был положительный даже в 2008 и в 2014 гг. Хотя это и дает некоторое спокойствие, но эта часть бизнеса наименее прозрачна для нас, и это может являться источником как положительных, так и отрицательных сюрпризов в будущем.

Операционный расходы у БСПБ весьма умеренные несмотря на их существенный рост в абсолюте. В среднем за последние 10 лет банк был способен удерживать операционные расходы на уровне чуть выше 2% от работающих активов.

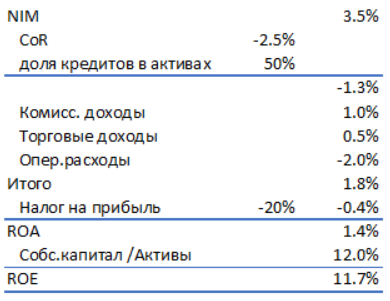

Все вместе это дает рентабельность активов (ROA) 1.4%:

[NIM 3.5% – COR 2.5% × 50% доли кредитов в активах + непроцентные доходы (1.0%+0.5%), – операционные расходы 2.0%] × (1 – 20% налога на прибыль) = 1.4%. Это транслируется в рентабельность собственного капитала ROE ≈12% = ROA 1,4% ÷ 12% доли собственных средств к работающим активам.

Менеджмент таргетирует достичь рентабельность капитала 15% в 2020. Промежуточная цель в 2019 = 12-14%. При этом ожидают дальнейшее снижение CoR до 1.7-1.9% уже в 2019 г. Снижение CoR c 2.5% до 1.8% даст прибавку на уровне ROA 0.7%×50%×(1–20%)= +0.3%.

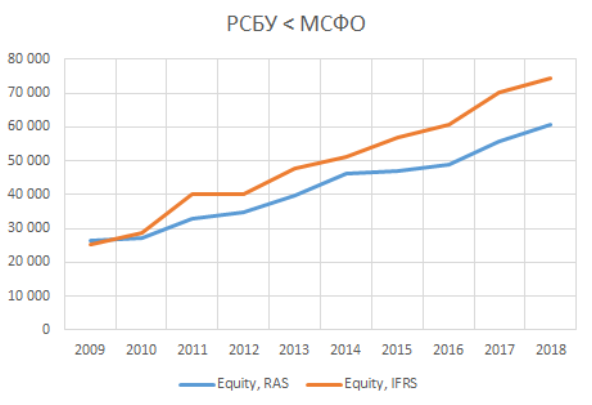

Стоит обратить отдельное внимание на расхождение ключевых показателей по РСБУ и МСФО. Чистая прибыль и собственный капитал по МСФО существенно выше, чем по РСБУ.

Мы связываем такую разницу с более строгим подходом к резервированию в отчетности по РСБУ, которая является ключевой для аудиторов ЦБ РФ. В 2018 г. Банк успешно прошел проверку ЦБ, в результате которой не было начислено каких-то больших резервов. В РСБУ отношение созданных резервов к плохим кредитам составляет 216%. В МСФО резервы покрывают только 90% ожидаемых кредитных потерь. Чтобы увеличить их покрытие до 120% (как у ВТБ, например), нужно создать еще около 12 млрд. руб. новых резервов по МСФО, что снизит собственный капитал до 62.5 млрд.руб., на одну акцию это составит 125 руб.

В остальном баланс банка не вызывает у нас вопросов: в активах банка нет гудвила, а доля нематериальных активов ничтожно мала. Процентных доходы из Отчета о прибылях и убытках практически полностью (99%) покрываются Процентами полученными из Отчета о движении денежных средств.

Дивиденды

Менеджмент банка не ставит теперь амбициозных целей по росту кредитной книги (+5% в рублях). Это правильное решение для акционеров: рост с низкой рентабельностью капитала разрушает стоимость компании. В 2018 г. компания поменяла дивидендную политику: теперь банк будет выплачивать 20% от прибыли по МСФО, а не РСБУ, которая несколько меньше. Дивидендная доходность составит 7% за 2018 г., что уже сопоставимо со средней дивидендной доходностью российского рынка акций. Однако 20% payout явно мало: чтобы поддерживать капитал банка на достаточном уровне и наращивать баланс на 5% в год, в капитале нужно оставлять 40% чистой прибыли (5% / 12% ROE), остальные 60% можно направлять на дивиденды и выкуп акций.

Менеджмент подтвердил намерение распределять излишний капитал (сверх уровня достаточности 9.75% по РСБУ), выкупая акции с рынка. Осенью банк уже купил 2.4% свой акций на 660 млн. руб. Надо сказать, что выкуп акций является лучшей альтернативой дивиденду: выкупая акции по цене ниже балансовой, банк тем самым увеличивает балансовую стоимость оставшихся в обращении акций.

Оценка

При неизменной рентабельности активов (ROA = 1.4%) рентабельность скорректированного капитала (62 млрд. вместо 74) будет выше: не 12%, а 13%. Стоимость капитала (Cost of Equity) для такой неликвидной акции со скромным track record команды менеджмента должен составлять 15-16% в рублях, на наш вкус. БСПБ по "правилу большого пальца" должна стоить BV * (ROE / COE). В нашем случае, это 125 руб. * (13% / 16%) = 100 руб. Потенциал роста ‒ 80% от текущей цены.

Если же банку удастся снизить CoR до 1.8%, как обещают, то ROA будет 1.7%, а ROE = 16%. В таком случае не грех заплатить и 100% скорректированной балансовой стоимости 125 руб.

Что может пойти не так

- Новые проблемы с кредитной книгой. Стоимость риска может застрять на уровне 2.5%-3% еще несколько лет, особенно по МСФО, где отношение созданных резервов к неработающим кредитам меньше 100%. Высокий CoR будет давить на рентабельность капитала и прибыль.

- Торговый блок бизнеса непрозрачен для нас, может сгенерировать существенный убыток при резком движении ставок, курсов валют, что приведет к снижению достаточности капитала, снижению дивиденда и отмене программы выкупа собственных акций.

- Основные акционеры также занимают ключевые менеджерские посты и могут использовать денежные потоки банка в своих личных целях, например, выплачивая себе большие бонусы или предоставляя себе льготные кредиты.

- Обострение конкуренции может привести к снижению процентной маржи и темпов роста непроцентных доходов, что отразится на рентабельности капитала.

- В случае большого единовременного убытка банку может потребоваться докапитализация. Выпуск акций по цене ниже балансовой (как в 2013 и 2017) снизит стоимость акций в обращении.

Комментарии

Темы