21.04.2019

Сбербанк покупает Окей?

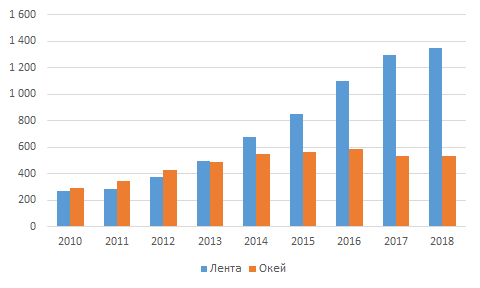

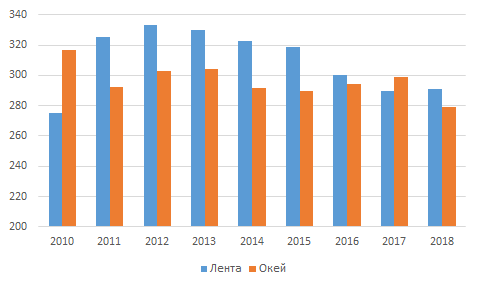

Сейчас трудно поверить, но ещё в конце 2010 Окей был в гораздо успешнее и крупнее Ленты: управляя 57 гипермаркетами (против 39 у Ленты), компания выжимала 316 тыс. руб. выручки с метра (против 275 у Ленты).

С тех пор Окей не сильно вырос - на конец 2018 Окей управляет 78 гипермаркетами и 82 дискаунтерами (против 244 гипермаркетов и 135 супермаркетов у Ленты), выдавая 279 тыс. руб. с метра гиперов (291 у Ленты) и 264 тыс. руб. - с метра суперов (279 у Ленты).

Площадь, тыс. кв.м. на конец года

Выручка со среднего метра, тыс. руб. в год

При этом Окей устойчиво тратит больше в расчете на средний метр площади:

Последние пять лет Окей несколько раз поменял топ-менеджмент и залез в несвойственный ему сегмент дискаунтеров (Да!), однако все эти инициативы в общем-то провалились. Мы полагаем, что это значит одно - необходим новый акционер, который изменит саму внутреннюю среду компании.

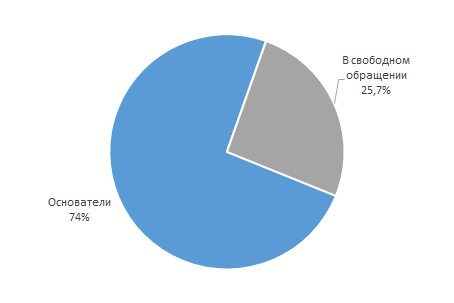

Сейчас ключевые акционеры - три отца-основателя (Борис Волчек, Дмитрий Троицкий, Дмитрий Коржев), которые в сумме контролируют 74.3% капитала. В свободном обращении - оставшиеся 25.7%.

Такая структура - большой плюс по сравнению с тем же Магнитом, где Галицкий продал чуть менее 30%, чтобы ВТБ не было обязано выставить оферту миноритариям: выкупать придется всех троих (это точно больше 30%), а значит в случае поглощения оферта будет объявлена с высокой вероятностью.

M&A активность отрасли нарастает - дно приближается

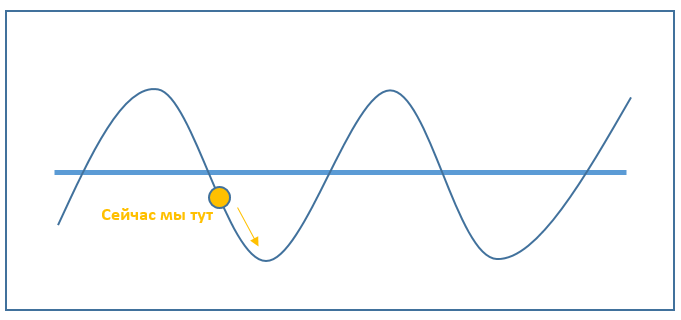

Чуть ранее мы делали обзор книги “Capital returns”. Исследуя развития отраслей, авторы представили отраслевой цикл как синусоиду - высокая доходность стимулируют компании добавлять мощности, которые в какой-то момент становятся избыточными. Перенасыщение ведет в обвалу доходности в отрасли: она консолидируется (компании скупают друг друга) и сжимается (игроки уходят, экспансия останавливается). И так по кругу.

Весьма интересно наблюдать развитие российского ритейла через призму этого капитального цикла.

2000-е - первая половина 2010-х прошла под знаком высоких доходностей (ROIC) - рынок просил больше магазинов (предложения). Компании штамповали магазины (в отдельные годы площадь продуктового ритейла прибавляла по 5% за год!) и все равно не поспевали за спросом. Активно шел M&A (Дикси купила Викторию, Х5 купила Копейку). Ритейлеры активно выходили на биржу, а их котировки парили в облаках.

С 2015 началась другая история: рост потребительского спроса упал до уровня инфляции, в то время как компании продолжали добавлять метры (так как ROIC все равно был выше WACC). ROIC-WACC спред начал схлопываться.

Первыми под удар попали теряющие позиции гипермаркеты (смысл до них ехать, если порошок по акции есть и на первом этаже дома), плохо управляемые компании (высокие расходы, устаревшее IT, плохие процедуры) и те, у кого не оказалось масштаба (цены закупок Магнита и сети из 10 магазинов различаются прилично).

Сейчас ROIC по сектору пробил среднециклическую доходность (WACC) вниз и приближаемся к дну цикла, хотя, похоже, его ещё не достиг (нет остановки инвестиций в небольшие магазины):

Тем не менее, растущая M&A активность говорит о том, что мы вошли в стадию консолидации, которая обычно предшествует развороту тренда: вполне возможно, что условный 2020 будет годом ритейла на рынке.

Окей: от текущей цены трудно заработать

По аналогии с Х5 и Лентой, мы рассчитали восстановленную стоимость Окея = 64 млрд. руб. на конец 2018. Мы учли небольшой накопленный износ, отрицательный рабочий капитал, некоторые недостроенные объекты и землю под гиперами по актуальным (а не историческим) ценам.

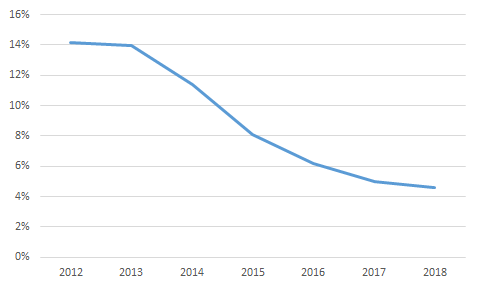

За счет своих неудачных инвестиций в дискаунтеры (сегмент каждый год теряет до 2 млрд. руб.) доходность на инвестированный капитал выглядит очень слабо: всего 4.5%. Разительный контраст с началом 2010-х.

ROIC, %

Даже если предположить, что Да! ждет успех (убыток 2 млрд. руб.превратится в 1 млрд. руб. прибыли от этого сегмента), то ROIC-2018 все равно будет всего 8-9%.

Логика оценки крайне проста: обычная нормальная компания, зарабатывающая ROIC = WACC (12-13%) должна стоить примерно 1x инвестированного капитала. Если она пока перезарабатывает (ROIC > WACC) или есть ниша, где ROIC всегда > WACC, то должна быть премия, так как компания создает добавленную стоимость для акционеров (можно заплатить условно 1.3x, 1.5x инвестированных капиталов в зависимости от спреда ROIC-WACC). Если наоборот, компания разрушает стоимость, требуйте дисконт инвестированному капиталу.

У Окея же:

- ROIC < WACC

- Прибыльных ниш для роста нет

Почему мы будем платить в этом случае премию к инвестированному капиталу? Можно сколько угодно рисовать планы по превращению Окея в настоящий омниканальный ритейлер (доставка + самостоятельный поход в магазин) с ‘dark stores’ (когда магазин работает только на доставку), но это абсолютно не опробованная модель с непонятными перспективами.

Конкретно сейчас мы имеем плохую ситуацию в отрасли (с дном впереди), без точек роста и с ROIC уже < WACC. Больше 64 млрд. руб. за всю компанию (включая долг) разумный инвестор не даст. Предположим самый лучший вариант: оценку в 1х инвестированного капитала (64 млрд. руб.). Отнимем чистый долг (26 млрд. руб.) и получим теоретическую оценку капитализации на бирже = 38 млрд. руб. или $2.2 за GDR против текущей в $1.92. Апсайд небольшой (15%), а рисков в случае срыва переговоров море.

Если у кого-то есть акции Окея, было бы разумно заменить их чем-нибудь другим (например идеями из нашего собственного портфеля, который мы полностью открыто для вас ведем).

Комментарии

Темы