EnhancedInvestments

15.04.2018

Почему (на наш взгляд) не стоит инвестировать в Русгидро + Cсылка на наш вебинар 11.04

Русгидро - компания, которая управляет гидроэлектростанциями (у гидроэлектростанций минимальные издержки – им не нужно топливо, плюс большой срок службы) – по идее должна зарабатывать кучу денег и выплачивать их акционерам (минимизируя инвестиции в условиях избыточного предложения электроэнергии на рынке); вместо этого компания реализует огромные инвестиции с неясной окупаемостью и напротив привлекает у акционеров дополнительные средства, размывая миноритарных акционеров.

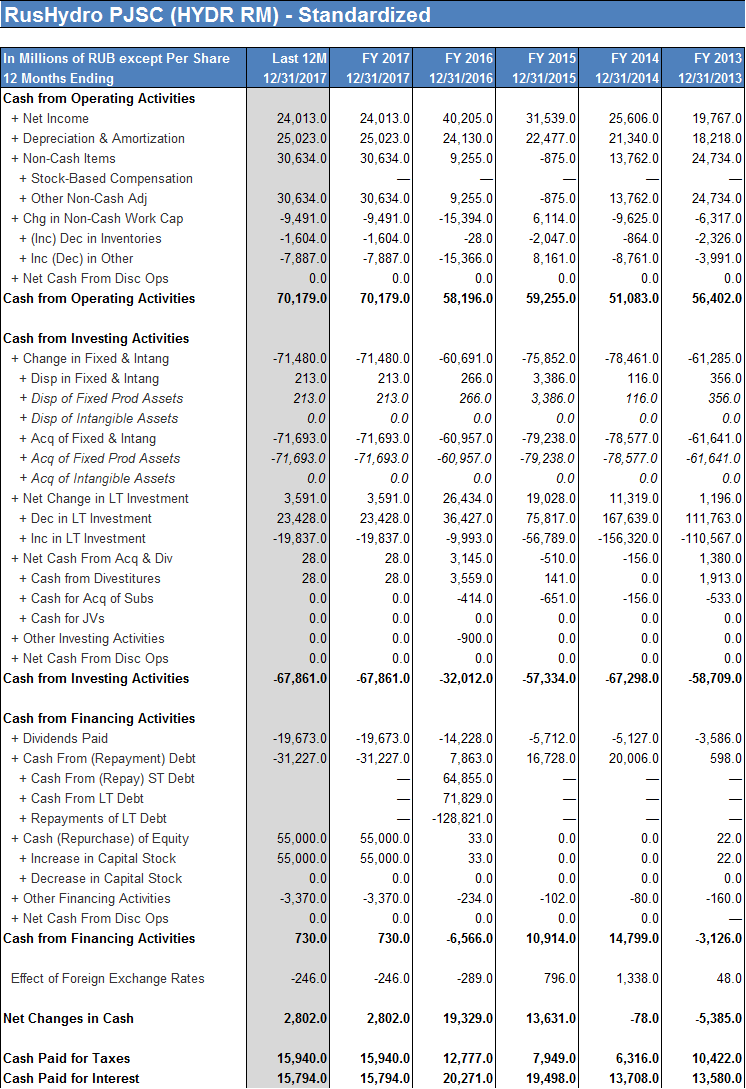

Из таблицы с отчетом о движении денежных средств мы видим, что компания ежегодно зарабатывает около 60-70 млрд. руб. операционного денежного потока

При этом практически весь поток компания направляет на инвестиционную программу (также на уровне 60-70 млрд. руб.)

И, несмотря на приемлемые уровни долга (в конце 2017 г. чистый долг на уровне 1.0x EBITDA 2017 г.), в 2017 мы видим непрозрачную доп. эмиссию на 55 млрд. руб, которая рефинансировала долг ВТБ.

Логика ее проведения неясна, по сути, вместо того чтобы просто рефинансировать долг (при небольшой долговой нагрузке такие возможности есть) компания «размыла» всех миноритариев по цене 1 руб.

Более того, уже в конце 2017 г. компания говорит о планах разместить еще доп. эмиссию на 13-14 (20 млрд. руб. в более далекой перспективе)

http://peretok.ru/news/generation/17209/

Средства, привлекаемые в рамках данных дополнительных эмиссий пойдут на строительство линий электропередачи на Чукотке, при этом окупаемость инвестиций вызывает вопросы.

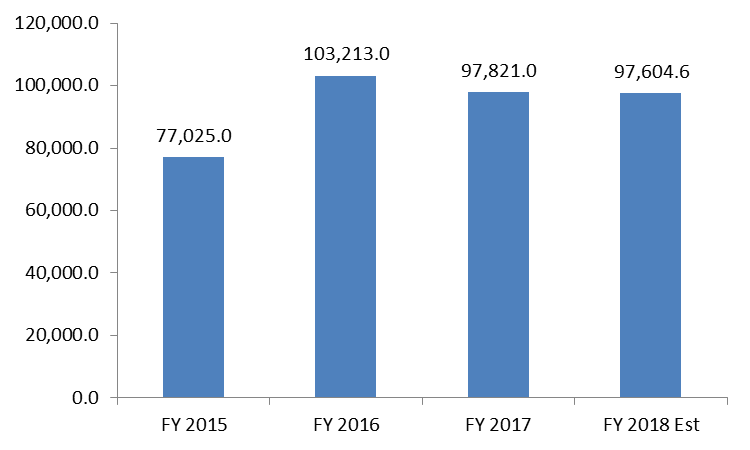

Из графика с динамикой EBITDA неочевидно, что инвестпрограмма приводит к какому-то улучшению финансовых результатов.

Таким образом создается впечатление, что компания не стремится максимизировать дивиденды и стоимость для всех миноритариев, а следовательно подходить к инвестициям в ее акции стоит с большой осторожностью.

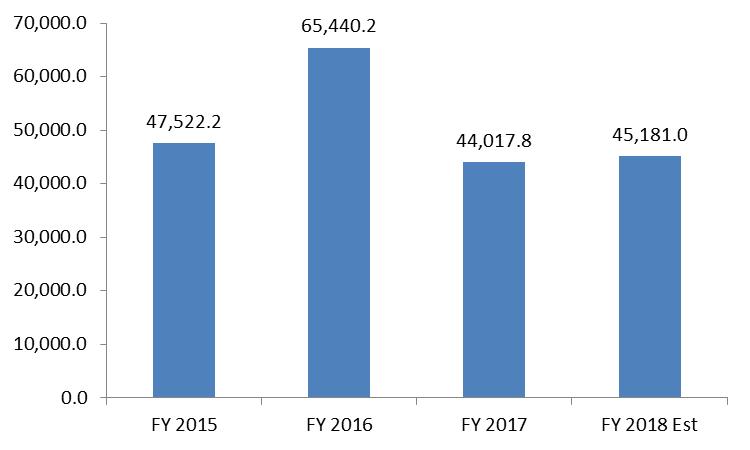

Последнее что стоит проверить – это нет ли здесь по крайней мере шанса ситуативного увеличения дивидендов по формальным признакам в связи с ростом чистой прибыли. Но и здесь нас ждет разочарование – чистая прибыль компании в 2017 г. сильно упала, таким образом на увеличение дивидендов по итогам 2017 г. не очень велики.

Снизу приводим подтверждающие таблицы и графики.

Также размахаем ссылку на вебинар по фундаментальному анализу, который мы провели в эту среду

https://www.youtube.com/watch?v=lkfQlF8dCaY

Отчет о движении денежных средств

Динамика EBITDA Русгдиро, млн. руб.

Динамика чистой прибыли Русгдиро, млн. руб.

РУСГИДРО

VALUEINVESTING

УСИЛЕННЫЕИНВЕСТИЦИИ

ENHANCEDINVESTMENTS

ИНВЕСТАНАЛИЗ

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ