EnhancedInvestments

27.05.2019

Усиленные Инвестиции: текущая просадка/ситуация и взгляд на будущее

Текущая просадка/ситуация и взгляд на будущее

Коллеги, добрый день!

Как многие из вас могли заметить, в 2019 г. стратегия отстает от индекса, в этой связи считаем своим долгом указать на основные факторы, которые привели к такой ситуации и планы на будущее

В двух словах, отставание связано с резко негативным изменением конъюнктуры на рынках commodities (мы не прогнозируем цены commodities, а отталкиваемся от текущих цен закладывая определенный консерватизм), недооценкой санкционного эффекта по Русалу, а также неясностью ситуации вокруг Распадской и неожиданно положительными изменениями в дивидендной политике гос. компаний

Среди плюсов – мы успели распродать КТК и ряд других позиций до отражения ухудшившейся изменившихся рыночных условий в котировках

Основное падение пришлось на Русал, и оно явилось во многом следствием резко ухудшившейся рыночной конъюнктуры:

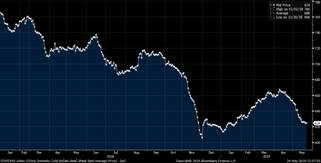

Цены на электроэнергию, вторая ценовая зона (Сибирь) – Руб / МВТч

Цена на холоднокатаный прокат, Китай, $/т

Данный аналитический обзор не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном сообщении, могут не соответствовать Вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. За возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном сообщении, никто, кроме самого инвестора, ответственности не несет.

- Цены на алюминий снизились на 15% относительно 2018

- Цены на электроэнергию в Восточной Cибири выросли на 29% относительно 2018 (хотя цены на электроэнергию в европейской части России так не выросли – рост всего 11%)

- Также негативное влияние оказала неспособность компании законтрактовать продажи на 2019 г. в связи с санкциями (мы рассчитываем, что в связи с снятием санкций компания сможет восстановить контрактацию);

- Также неопределенность относительно будущего компании определяет нахождение под санкциями бенефициара компании (что может оказывать давление на дивиденды и теоретически вести к рискам национализации компании или продажи с ущемлением интересов миноритариев). В то же время от части это должно митигироваться независимым советом директоров, действующим (в теории) в лучших интересах всех акционеров

- С одной стороны, компания торгуется всего EV/EBITDA LTM 2.0x при позитивной конъюнктуре (цены на коксующийся уголь в отличии от энергетического особо не упали – всего -3%) и росте добычи (в первом квартале 2019 компания нарастила добычу на 30%)

- В то же время компания приняла решение не распределять дивиденды по итогам 2018 г., анонсировала распределение дивидендов по итогам 1П 2019 г., но размер их неясен; также компания вывела займами (по рыночным ставкам) на аффилированные компании около $250 млн.

- Собственник увеличивает позицию в Распадской, проводя выкуп акций с рынка по цене 141 рубль (выше текущей цены), что обеспечивает дополнительный downside protection

- Также в перспективе обсуждается сделка объединения Распадской с активами ВЭБ, для чего возможно собственник захочет «показать» высокую капитализацию Распадской

- ММК:

- EV/LTM EBITDA около 3.3x (что ниже чем у других металлургов и исторически для ММК)

- Несмотря на падение экспортных цен (цена на холоднокатаный прокат на 11% ниже уровня 2018 г.), успешно переориентировался на внутренний рынок, увеличив долю продаж на внутренний рынок с 79% в 1кв18 до 89% в 1кв19

- При этом цены на внутреннем рынке не показывают такого падения как экспортные, по нашим оценкам (исходя из прайс-листов металлургов) в настоящий момент цены на внутреннем рынке на 3% выше чем в 2018 г.

- Сургутнефтегаз привилегированные акции:

- Ожидаемая дивидендная доходность в этом году 19%;

- При сохранении конъюнктуры дивидендная доходность в следующем году составит 4%, а последующих годах 9% (при исторической 8%)

- Детский Мир:

- EV/EBITDA 5.9x (примерно на уровне исторического)

- Высокая дивидендная доходность около 10%

- Like-for-like рост выручки в 1 кв. 2019 г. В России 6.6%

- Рост EBITDA (год к году) каждый квартал в 2018 и 1 кв. 2019 г. > 25% за исключением 4 кв. 2018 г. (более низкий рост со слов IR был связан с высоким one-off признанием прибыли в 4 кв. 2017 г.)

- Снижающиеся расходы на персонал и аренду как % от выручки

- Со слов head of IR, все магазины прибыльны, окупаемость новых магазинов < 2.5 лет

- Определенным риском является снижение рождаемости

Комментарии

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ

Андрей

27.05.2019