EnhancedInvestments

26.08.2019

Тестовый запуск американской стратегии и инвестирование в компании роста

Наша базовая российская стратегия «Усиленные Инвестиции» больше фокусируется на инвестировании в компании стоимости и преимущественно сырьевые компании (таких в России большинство). В этой статье мы расскажем о разработанной нами стратегии инвестирования в компании роста (имеющие более высокие темпы роста финансовых показателей, но при этом и стоящие больше по мультипликаторам) на американском рынке.

По этой стратегии мы провели теоретические изыскания, успешный бэк-тестинг на разных периодах и отладили ее работу в полуавтоматическом режиме, а теперь запускаем в пробном режиме на реальных счетах.

На самом деле, инвестировать в компании роста — это круто!

В целом, растущие компании склонны дальше расти, падающие — во многом склонны падать (гениально, скажете вы!)

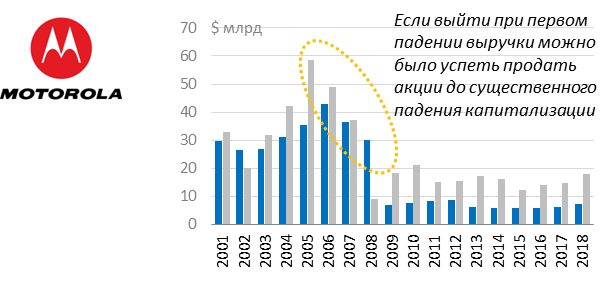

2. Часто компании роста оказываются просто «перегреты», и находиться в них тоже не нужно

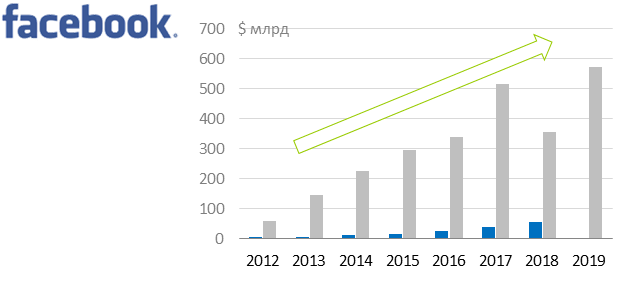

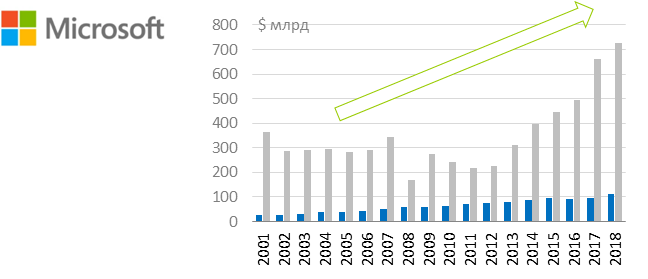

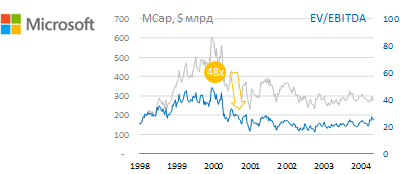

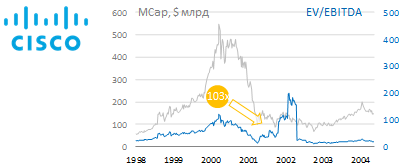

Пример — «доткомовский пузырь» в начале 2000-х гг., когда Microsoft и Cisco были на самых исторически высоких мультах, что предопределило большое падение

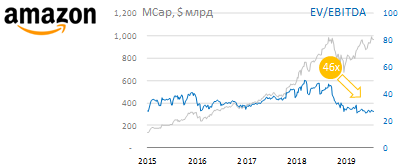

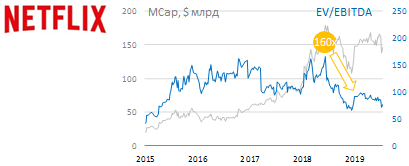

Более свежая история — снижение мультипликаторов Amazon и Netflix

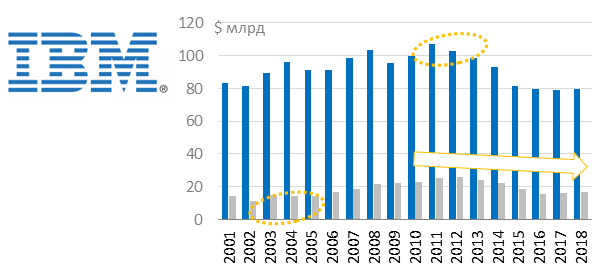

Тогда получается, что самое лучшее — быть в компаниях роста тогда, когда они не демонстрируют признаков замедления (лучше наоборот демонстрируют признаки ускорения роста) и стоят не слишком дорого

Разработанная нами стратегия решает указанные проблемы следующим образом:

1. Берутся ТОП-30 компаний из S&P 500 по капитализации, не являющиеся при этом commodity игроками или финансовыми институтами

2. По результатам каждого финансового квартала инвестиции осуществляются только в те компании, которые в последний квартал:

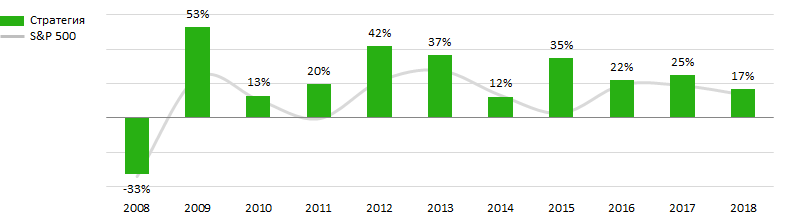

Back-тестинг: итоговая динамика доходности

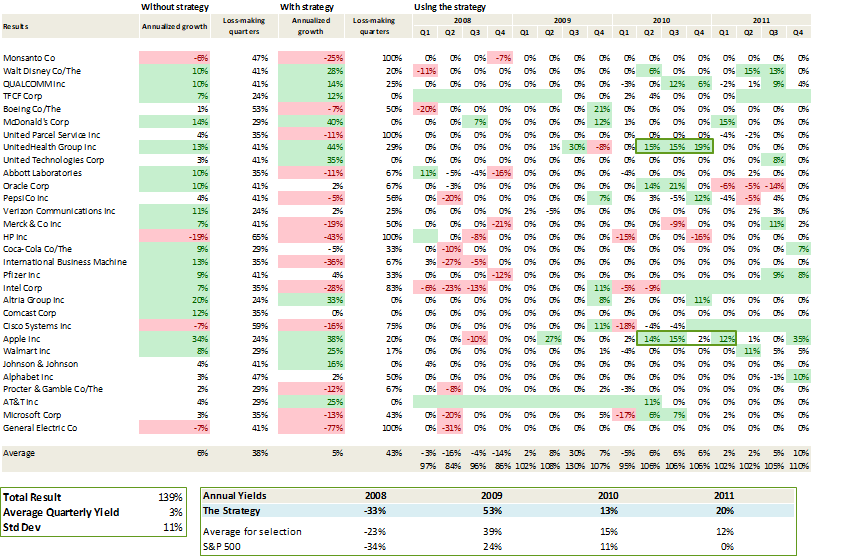

Back-testing 2012-2015

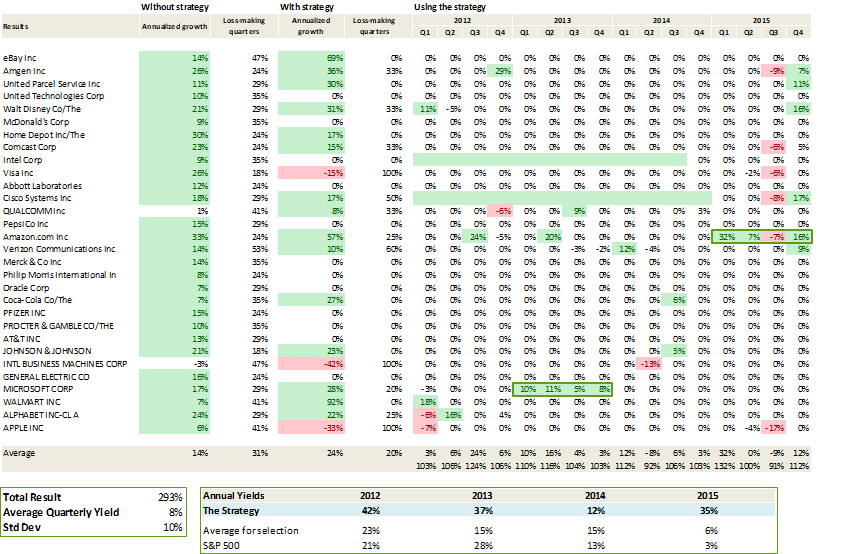

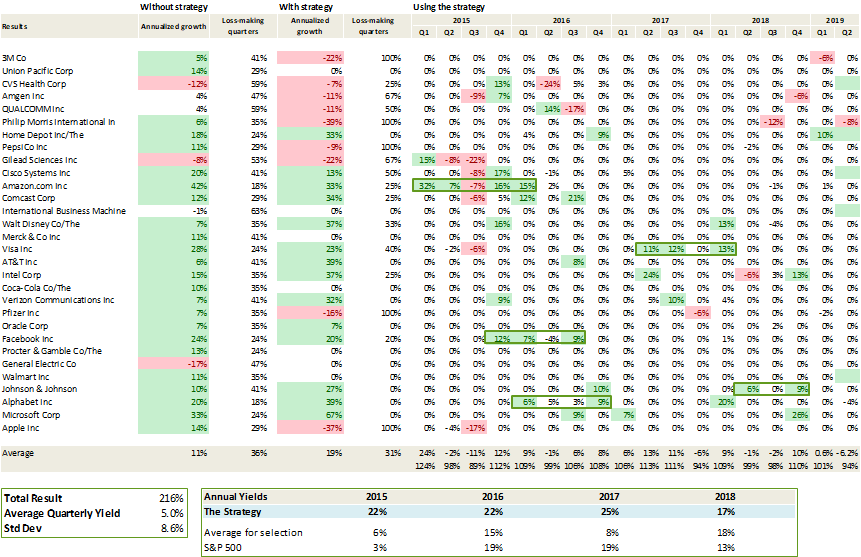

Back-testing 2015-2018

Несколько более подробная презентация о стратегии и таблица текущих рекомендаций доступна по ссылке

- Индекс компаний роста существенно опередил индекс компаний роста за последние 4 года (+71%) против (+28%)

- При этом доля IT-компаний в EBITDA выросла с 9% до 24%

- Из 14.7% средней доходности S&P 500 за последние 10 лет 10% пришлись на всего 5 компаний — Facebook, Amazon, Microsoft, Apple и Google

- В 66% случаев, когда компания росла быстро (более 15% год к году), следующий год она продолжает расти быстро

- В 58% случаев, когда компания растет ниже 5%, — она и в предыдущий год росла ниже 5%

- Демонстрируют средний рост финансовых показателей (выручка и EBITDA) год к году выше медианного за последние 3 года

- По мультипликатору EV/EBITDA стоят не дороже 75% перцентиля за последние 3 года

- Отличная доходность — более 35% в отдельные периоды, 17% в 2018 г.

- По сравнению с просто нахождением в рынке стратегия существенно повышает среднюю аннуализированную доходность квартала нахождения в каждой компании (с 11% до 19% на периоде 2015−2018) и сокращает количество убыточных кварталов (с 36% до 31%)

- В условном 2008 году стратегия показала бы негативные результаты, но после оперативно восстановила и обогнала бы индекс

Комментарии

Ответить

- Ответить

- Ответить

- Ответить

- Ответить

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ

steve02

26.08.2019