EnhancedInvestments

27.04.2020

Усиленные Инвестиции: обзор за 17 - 24 апреля

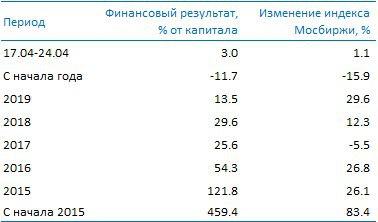

Уважаемые коллеги, представляем итоги последней недели: Полиметалл взлетел на 11.2% против индекса МосБиржи +1.1% на фоне ослабления рубля. Позитивен рост цены золота, а также снижение стоимости электричества в Восточной Сибири. Негативен рост оптовых цен на дизельное топливо в РФ и снижение цен на серебро. Целевая цена выросла на 3.6%, потенциал роста уменьшился на 6.8%. На неделе были совершены покупки.

Полиметалл опубликовал сильные операционные результаты за 1кв2020:

Данный аналитический обзор не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном сообщении, могут не соответствовать Вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. За возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном сообщении, никто, кроме самого инвестора, ответственности не несет.

С уважением,

Команда Усиленных Инвестиций

https://t.me/eninv подписывайтесь на нас в телеграмме (аналитики больше и быстрее)

http://data.eninv.ru/ наш аналитический портал

team@eninv.ru

- рост выручки +9% в долларах в первом квартале г/г

- рост производства золота +8% г/г, с учётом серебра в золотом эквиваленте +5%

- на 39% выросло производство на месторождении Кызыл, одном из наиболее эффективных (содержание золота в доказанных запасах в нем 5.4 г/т против 2.5 г/т в среднем по компании, себестоимость $393/унцию против $645 в среднем по компании), это может привести к снижению общей удельной себестоимости

- объем продаж золота сократился на 7% г/г

- компания подтверждает производственный план на 2020 год в объеме 1.6 млн. унций в золотом эквиваленте и сохраняет прогноз годовых денежных затрат в размере US$ 650-700/унцию золотого эквивалента

- общий объем производства -1% г/г, в том числе Олимпиада -13%, Куранах +16%, Наталка +12%

- среднее содержание золота на месторождениях, где растет добыча, существенно ниже чем там, где снижается (Наталка 1.3 г/т, Куранах 1.2 г/т, Олимпиада 2.9 г/т), что будет приводить к снижению среднего содержания / росту себестоимости; на сопоставимых месторождениях также содержание в среднем скорее снижается (Олимпиада 2.9 г/т против 3.4 г/т годом ранее)

- позитивно снижение коэффициента вскрыши на 22% г/г и рост на 2% коэффициента извлечения золота

- общий объем отгрузки труб снизился на 5% по сравнению с 1кв19

- объем отгрузки бесшовных труб (наиболее рентабельная продукция компании) сократился на 10% г/г

- объем отгрузки бесшовных OCTG труб (наиболее рентабельная продукция) в российском дивизионе уменьшился на 11% г/г

- объем производства золота и золотого эквивалента снизился на 12% по сравнению с 1кв19, что соответствует производственным планам компании по заявлению менеджмента

- компания подтверждает ранее озвученный план производства на 2020 год в объеме 290 000 – 300 000 унций золота и золотого эквивалента

- на наиболее крупном по добыче Многовершинном месторождении объем вскрышных работ вырос на 108%

МОСБИРЖА

НОРНИКЕЛЬ

УСИЛЕННЫЕ ИНВЕСТИЦИИ

ЦЕНА АКЦИИ

ФОСАГРО

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ