EnhancedInvestments

14.05.2020

Petropavlovsk, недооцененный золотодобытчик на LSE

Petropavlovsk – еще один недооцененный золотодобытчик на LSE с высоким потенциалом роста

Наша предыдущая идея по Highland Gold хорошо сработала (несмотря на кризис показала +23% в фунтах относительно 14 февраля 2020, когда идея была инициирована), представляем вашему вниманию еще одного золотодобытчика Petropavlovsk, которого также включили в свой портфель

Позитивная конъюнктура:

Операционный performance:

Компания демонстрирует рост производства: ожидание 2019 450-500 тыс. унций, против 422 тыс. унций в 2018, 440 тыс. унций в 2017

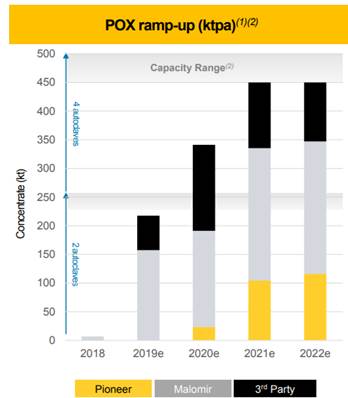

Компания ввела в эксплуатацию современный POX комплекс, его удельные издержки должны существенно сократиться с ростом объемов переработки

Недооценка по мультипликаторам:

- Золото штурмует хаи (в том числе на фоне обширного печатания денег США), а с учетом укрепления доллара, пересчете на рубли золото уже на 53% (!) дороже чем последние 12 месяцев, за которое отчитывался Петропавловск (2П 2018-1П 2019)

- Компания стоит всего 6.8x по EV/LTM EBITDA, при этом с учетом текущего сильного золота и доллара по прогнозному мультипликатору это 3.9x (для золотодобытчиков крайне низко); с учетом высокой долговой нагрузки, в случае роста прогнозного мультипликатора до 5.6x (исторический уровень), потенциал роста может составить 104

- Петропавловск исторически имеет довольно высокую долговую нагрузку и довольно высокую удельную себестоимость, что с одной стороны добавляет рисков при негативной, с другой — при позитивной конъюнктуре дает крутой финансовый и операционный рычаг для ускоренного роста

- Исторически котировки компании находились под давлением из-за наличия поручительства за дочерний перегруженный долгами актив IRC, но недавно компания его продала и эта проблема решилась

- Компания характеризуется довольно плохим качеством раскрытия информации; также (вероятно из-за высокой долговой нагрузки и крупных инвестиций в строительство POX комплекса) исторически не платила дивидендов, но например в феврале 2020 крупную миноритарную долю в ней купил Южуралзолото, также среди акционеров на 15% фонд Prosperity, что с одной стороны некоторую уверенность в том, что компания будет соблюдать интересы миноритарных акционеров, с другой — повышает вероятность стратегической сделки и возможности выхода по премиальной оценке; то, что она торгуется на LSE также добавляет уверенности в корп. управлении

С уважением, Команда Усиленных Инвестиций https://t.me/eninv подписывайтесь на нас в телеграмме (аналитики больше и быстрее) http://data.eninv.ru/ наш аналитический портал team@eninv.ru

УСИЛЕННЫЕ ИНВЕСТИЦИИ

ЦЕНА АКЦИИ

PETROPAVLOVSK

РЕЗУЛЬТАТЫ

ПОКАЗАТЕЛИ

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ