21.08.2017

ПОЧЕМУ в условиях «советизации» банковской системы, У БАНКОВ ПРИБЫЛЬ РАСТЕТ, А В ЭКОНОМИКЕ – НЕТ?

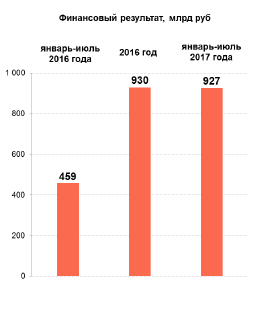

По сравнению с результатом за семь месяцев прошлого года (459 млрд рублей) прибыль выросла в два раза. В 2016 году прибыль российских банков достигла 930 млрд рублей, что в 4,8 раза превышает результат 2015 года.

Следует отметить, что происходит рост реальной прибыли, за счет процентного дохода, а не за счет восстановления резервов по ссудам: остаток по счетам резервов на возможные потери увеличился с начала года на 5,7%.

Четвертая часть банковских активов создает половину прибыли всей кредитной системы РФ (Сбербанк).

О ЧЕМ ЭТО ГОВОРИТ? Мы уже отмечали спекулятивный характер операций наших финансовых институтов, констатировали превалирование краткосрочных целей над стратегическими, что проявляется в погоне за сиюминутной выгодой, в ущерб долгосрочному развитию бизнеса. Это очень наглядно проявляется в динамике показателей в 2015 – 2016 годах: • Активы не растут, а прибыль растет даже вместе с «бумажными» резервами и без валютной переоценки (за счет ЧПД); • 22,9 трлн. рублей (29%) в ликвидности, банки не хотят кредитовать экономику, а работают преимущественно на денежном рынке; • Кредиты экономике +0,2% за 2 года, просрочка +43% за тот же период – сколько еще токсичных активов накоплено в банковской системе?

Бизнес-модель такова: привлечь вклад под 5%-6% и разместить его в ОФЗ под 8%, и "на эти 2%" жить БЕЗ РИСКОВ; или продажа ресурса в ЦБ под 9% - 10% на депозитном аукционе, (абсорбировано на 01.04.2017 1 трлн. рублей, или 5% всех вкладов). По факту ДС «продают» своему же акционеру, он же Регулятор, он же эмиссионный центр - неужели есть конфликт интересов?

ТЕНДЕНЦИИ 2017 сохраняют структурные диспропорции и перекос в сторону денежного рынка, так с н.г.: • Объем межбанковских кредитов, предоставленных банкам-резидентам, увеличился на 2,1%; портфель МБК, предоставленных банкам-нерезидентам, вырос на 12,6%. Кредиты финансовым организациям-резидентам (кроме банков) увеличились на 8,5%.

• Портфель ценных бумаг за январь-июль 2017 года вырос на 5,5%, главным образом за счет увеличения на 5,6% вложений в долговые ценные бумаги.

• Объем просроченной задолженности по корпоративному портфелю увеличился с начала года на 4,7%, а по розничному – на 3,9%. Удельный вес просроченной задолженности по кредитам нефинансовым организациям за январь-июль вырос с 6,3 до 6,5%, а по розничным кредитам – сократился с 7,9 до 7,8%.

Добавим сюда еще высокую концентрацию - ТОП-30 и ТОП-200 кредитных организаций имеют долю 80% и 98% соответственно от всех активов – и можно констатировать продолжение роста монополизации и сокращения конкуренции на банковском рынке. Позволим себе новый термин, отражающий глубинные процессы - «СОВЕТИЗАЦИЯ» БАНКОВСКОЙ СИСТЕМЫ – вот что мы наблюдаем, не правда ли?

ЧТО ДЕЛАТЬ Ставки по депозитом снижаются, доходность Облигаций дает премию за риск от 3% до 5% по обязательствам банков-эмитентов. Если перестать слепо ориентироваться только на АСВ, и рассмотреть облигации с учетом институционального риска – например, риск со Сбербанком несовместим с АСВ, мало не покажется никому – можно найти очень выгодные предложения.

Если банки не хотят кредитовать экономику, значит ее надо финансировать напрямую - через покупку на бирже долговых обязательств – как это делают кредитные организации на деньги вкладчиков, зачем содержать посредников?

Государственные облигации обладают безусловными преимуществами: 1. Это наивысшая надежность (суверенный рейтинг), 2. Мгновенная ликвидность (номинал 1 000 рублей) 3. Налоговые льготы (купоны не облагаются) При правильном формировании портфеля, в условиях снижения процентных ставок, диапазон 8%-10% годовых по ОФЗ абсолютно реалистичен, без учета роста курсовой стоимости. https://www.finam.ru/services/promo000be/

Комментарии

Темы