13.02.2018

Куда будет выгодно вкладывать средства в 2018 году

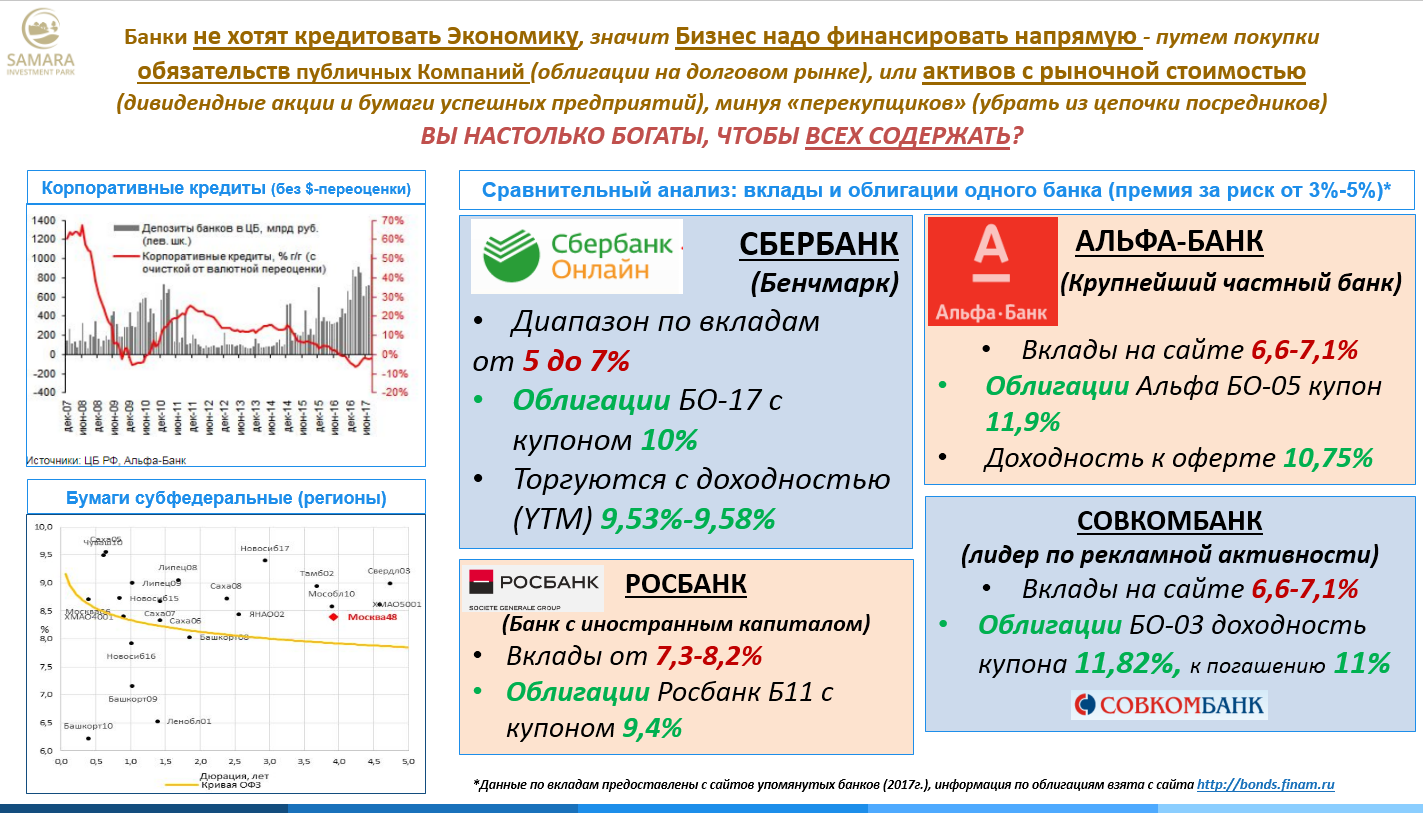

Дешевые вклады

2017 год ознаменовался существенным снижением ставок по банковским депозитам. Средняя ставка по рублевым депозитам физических лиц сроком от года до трех лет, по данным ЦБ РФ, в начале 2016 года составляла 9,49% годовых, в начале 2017-го - 7,83%, в октябре 2017-го – упала до 6,29%. По вкладам в валюте (долларах и евро) ставки и вовсе упали «ниже плинтуса» - в район 1% годовых. Во многом это было связано со стагнацией в экономике: при отсутствие экономического роста предприятиям нет смысла активно вкладываться в развитие бизнеса, спрос на кредиты падает. Соответственно, резко падает интерес банков к привлечению дорогих в обслуживании кредитов частных лиц. Сыграло свою роль и снижение ключевой ставки Банка России, предпринятое им в связи с резким снижением уровня инфляции. Падение ставок Центробанка удешевляет для коммерческих банков привлечение ресурсов от ЦБ, а значит – способствует снижению депозитных ставок. Судя по всему, в этом году данные тенденции сохранятся – по крайней мере в феврале ЦБ уже снизил ключевую ставку. Кроме того, банки обычно снижают процентные ставки по депозитам через несколько месяцев после решения ЦБ о снижении ключевой ставки, а значит осенние снижения ставки пока не отыграны рынком.

Поэтому тем инвесторам, которые планируют открывать банковские депозиты, можно посоветовать делать это побыстрее, не дожидаясь очередного снижения ставок; также можно посоветовать отдавать предпочтение пополняемым депозитам, ставка по которым фиксируется на весь срок действия договора вклада. --------------------------- Убийцы депозитов

При низких ставках по банковским депозитам многие консервативные инвесторы в прошлом году переключили внимание на рынок облигаций. Идея очевидна: государственные облигации (ОФЗ) гарантированы государством, да и уровень защиты бумаг крупнейших эмитентов с госучастием (например, Газпрома, Роснефти, ВТБ, Сбербанка и др.) де-факто не ниже, чем у банковских вкладов. Кроме того, купонные выплаты по ним освобождены от уплаты подоходного налога, что делает их в глазах частного инвестора практически полным аналогом банковского депозита.

А вот доходность по облигациям, даже самым надежным, в прошлом году на 2-3% годовых превышала доходность вкладов в ведущих банках. При этом у вложений в облигации есть ряд преимуществ перед банковскими вкладами. Во-первых, покупая облигации с большими сроками до погашения можно обеспечить гарантированную доходность на длительный срок, до десятилетий, – вне зависимости от того, что будет происходить с ключевой ставкой ЦБ, ставками на денежном рынке или по депозитам. Банки вклады с неизменной ставкой на подобные сроки не открывают. Во-вторых, при снижении ставок на рынке облигации дорожают – то есть инвестор получает не только купонный доход, и зарабатывает на переоценке портфеля. В-третьих, если инвестировать через индивидуальный инвестиционный счет можно получить налоговые льготы – например, возврат из госбюджета подоходного налога на сумму до 52 тыс. руб. в год. Учитывая, что снижение ставок по вкладам и на денежном рынке в 2018 году скорее всего продолжится, можно ожидать, что облигационные стратегии сохранят свою привлекательность. Особенно перспективным сейчас представляется формирование консервативного рублевого инвестиционного портфеля из корпоративных облигаций ведущих отечественных эмитентов – в этом сегменте сейчас есть очень привлекательные предложения с доходностью к погашению в районе 8,5% годовых, то есть более чем на 2 процентных пункта выше, чем по банковским депозитам. Валютные еврооблигации российских эмитентов приносят не слишком большой доход (2,5-5% годовых), но это также больше, чем по депозитам. Однако дорожать они едва ли будут – их доходности и так уже вблизи исторических минимумов. Они хороши для тех инвесторов, кто хочет держать часть сбережений в валюте – например, чтобы подстраховаться от падения курса рубля в случае очередного обвала цен на нефтяном рынке. ---------------------------- Акции с гарантией

Российский рынок акций в прошлом году не слишком порадовал: по итогам года индекс Московской биржи снизился. Между тем, на западных рынках наблюдался невиданный ранее, более, чем на 20%, рост фондовых индексов. В начале этого года российский рынок акций начал наверстывать упущенное, но не слишком быстрыми темпами. А в начале февраля началась коррекция на американских торговых площадках.

В результате, российский рынок сохраняет хорошие шансы на рост, но и риски, связанные с возможностью очередной волны распродаж на западных рынках, остается высокими. В такой ситуации осторожным инвесторам имеет смысл присмотреться к акциям компаний с высокой дивидендной доходностью. При таком подходе если и не удастся выиграть от роста курсовой стоимости бумаг, можно заработать на щедрых выплатах акционером – на российском рынке немало компаний, дивидендная доходность которых в прошлом году оказалась выше, чем процентные ставки по банковским депозитам.

Правда, при покупке акций, в отличие от облигаций, никто не гарантирует от потери средств при резком падении фондового рынка. Поэтому можно рассмотреть еще один вариант - структурные продукты с защитой капитала. Российские брокеры, предлагают обычно структурные продукты, включающие два компонента: облигации, гарантирующие возврат 100% от вложенных средств и опционы, способные принести большую прибыль при определенном движении рынка. Это дает возможность, например, сделать ставку на рост рынка акций, одновременно защитившись от возможных потерь в случае обвала рынка. Или вложиться в рублевые облигации, одновременно подстраховавшись от снижения рубля – то есть, по сути, зафиксировать уровень доходности в валюте. -------------- Задать свои вопросы, получить индивидуальную консультацию, а также посетить наши мероприятия можно по ссылкеhttp://samarainvestpark.ru/event

Комментарии

Темы