24.02.2018

Ликвидность банковского сектора и финансовые рынки: факты, оценки, наблюдения

В январе 2018 г. приток средств за счет возврата наличных денег в банки после новогодних праздников стал основным фактором роста структурного профицита ликвидности.

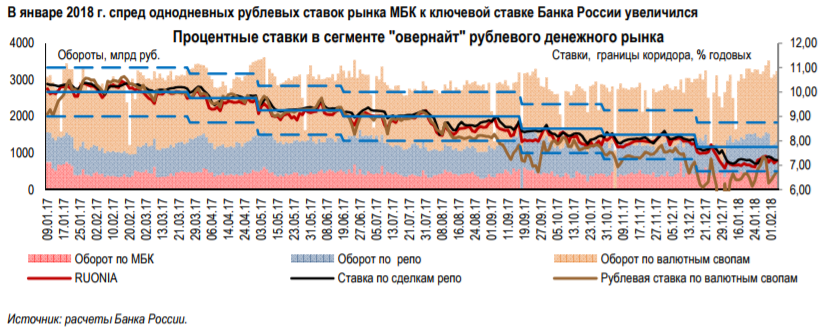

Спред краткосрочных ставок МБК к ключевой ставке увеличился на фоне высокого предложения ликвидности со стороны крупных участников рынка и низкой конкуренции среди ее заемщиков.

Ситуация с долларовой ликвидностью на рынке валютных свопов нормализовалась после «эффекта конца года».

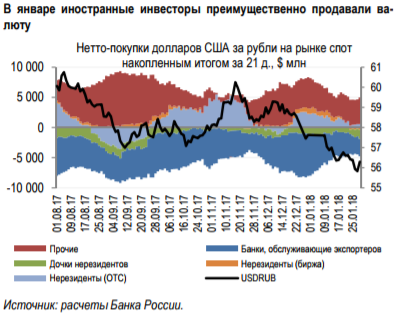

В январе продолжилось улучшение ситуации на валютном и фондовом рынках. Этому способствовал глобальный рост спроса на риск и продолжение «ралли» на рынке нефти. Иностранные инвесторы вновь стали наращивать длинные позиции по рублевым активам на валютном и фондовом рынках.

Снижение ключевой ставки в октябре и декабре 2017 г. транслировалось в процентные ставки по кредитным и депозитным операциям, причем коррекция долгосрочных ставок происходила также под влиянием ожиданий дальнейшего снижения ключевой ставки. В связи с этим в среднесрочной перспективе потенциал снижения краткосрочных ставок больше, чем долгосрочных.

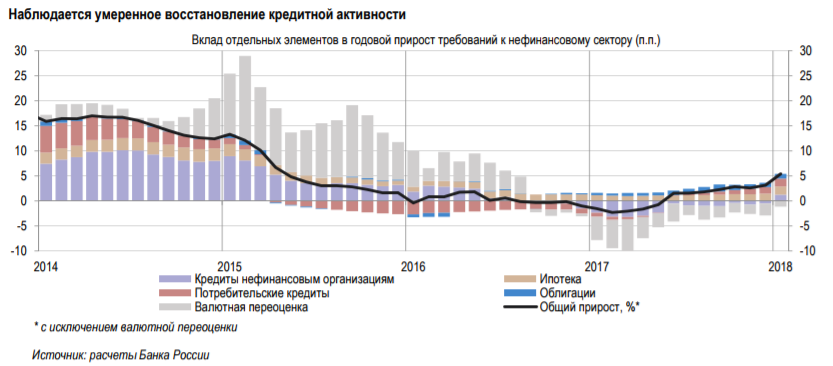

По мере роста экономической активности и улучшения финансового положения заемщиков происходила стабилизация качества кредитных портфелей, что в сочетании с сохранением довольно жестких неценовых условий кредитования обеспечило постепенное восстановление кредитной активности, не несущее инфляционных рисков.

Продолжающееся умеренное наращивание банками розничных кредитных портфелей свидетельствует о постепенном отходе населения от сберегательной модели поведения.

Комментарии

Темы