SamaraInvestPark

13.10.2018

Вышел Обзор банковского сектора (БС) РФ

Ключевые тезисы:

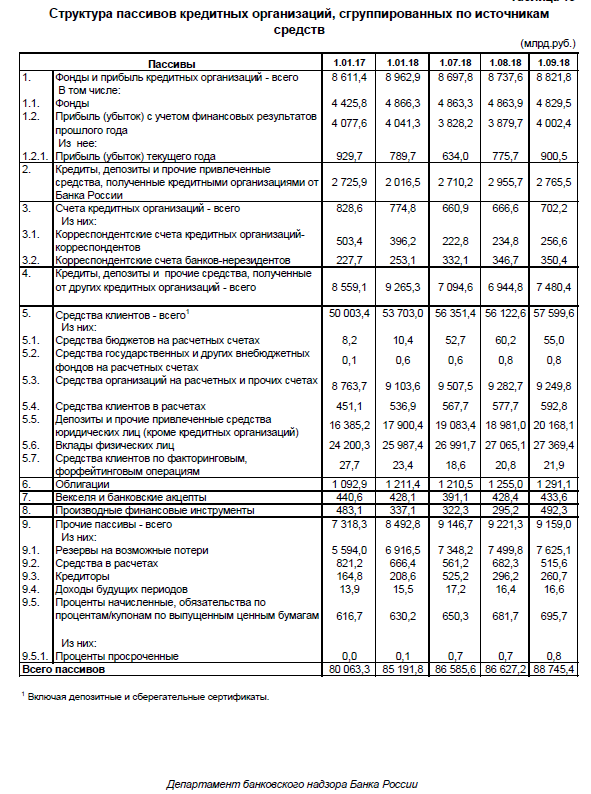

2. ПАССИВЫ (БС), структурная динамика такова:

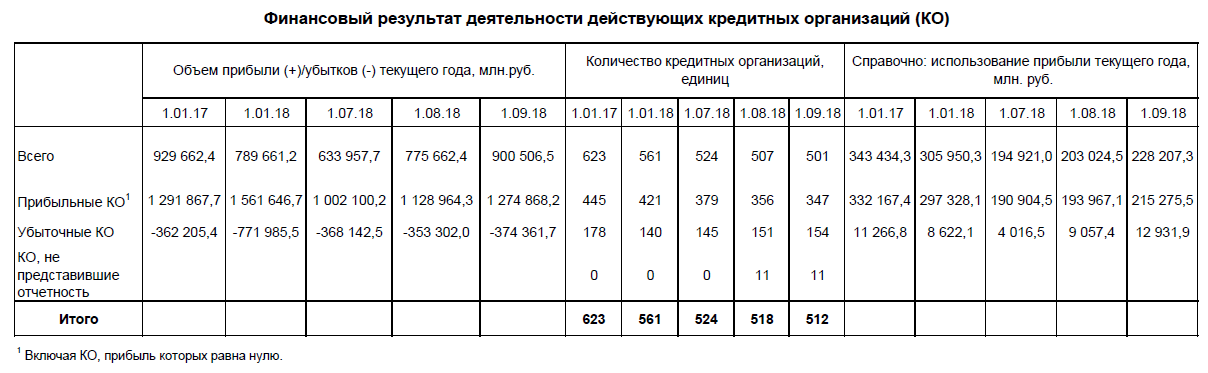

3. ПРИБЫЛЬНОСТЬ (БС):

из 512 кредитных организаций положительный финансовый результат показывают 347 (68%), на общую сумму 1,3 трлн. рублей;

Выводы:

в условиях стагнации экономики и низких темпов кредитования банковские депозиты становятся низкоэффективным вариантом размещения сбережений, и значительно уступают финансовым инструментам на долговом рынке (при сопоставимых рисках).

Размещенные в банковские депозиты ресурсы направляются на кредитование бизнеса в минимальных объемах, основная масса идет на финансовые рынки (валютные операции, вложения в облигации) - эти рынки доступны любому желающему, через прямой доступ на биржу.

Премия за риск при вложениях минуя банковское посредничество может составлять 3%-5% годовых и выше (более подробную информацию можно получить по запросу, или посетив наши публичные мероприятия http://samarainvestpark.ru/event )

- Кредиты экономике растут ниже темпа роста совокупных активов, на фоне ухудшения качества кредитного портфеля (опережающие темпы роста просрочки);

- Вложения банков в долговые инструменты и размещение средств в ЦБ являются ключевым драйвером роста балансовых показателей (каждый пятый рубль в системе);

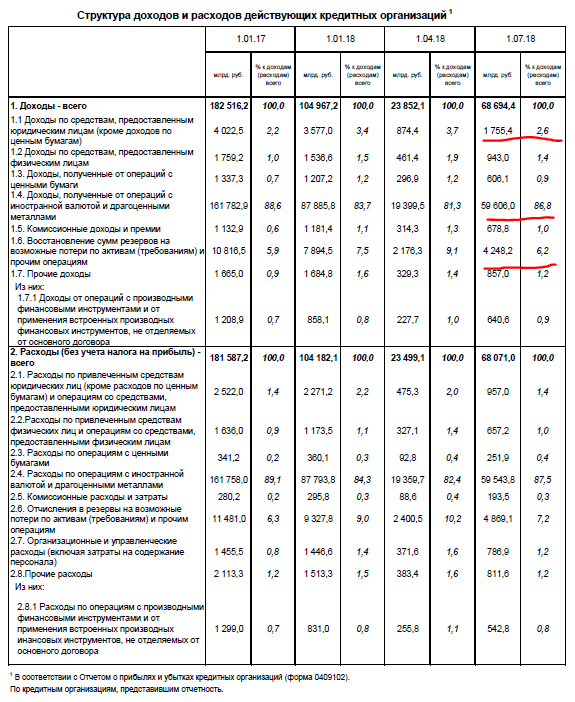

- В структуре доходов кредитных организаций 86,8% приходится на долю валютных операций, для сравнения удельный вес кредитных операций с бизнесом – 2,6%. Каждый третий банк убыточен (на 3 рубля прибыли в системе приходится 1 рубль убытков), а сальдированный финансовый результат составляет 1% от совокупных активов БС.

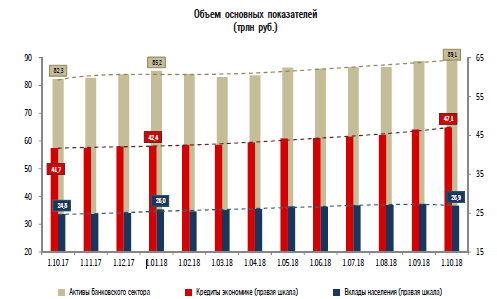

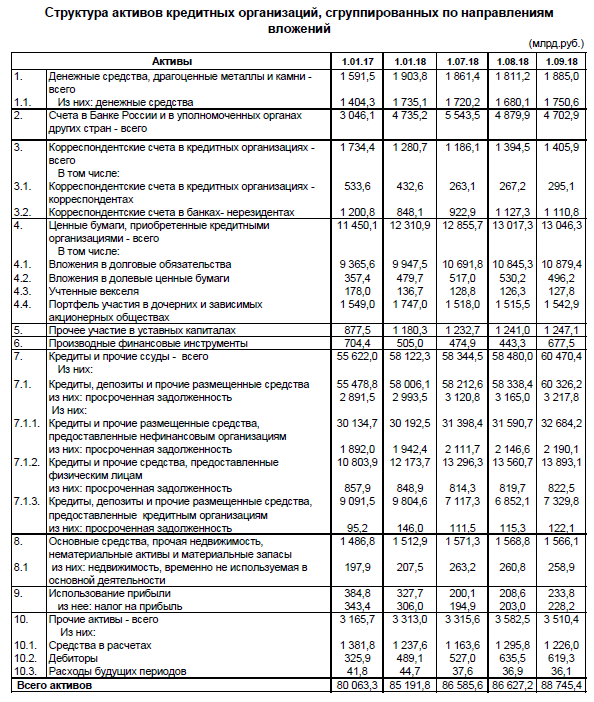

- АКТИВЫ (БС): с 01.01.2017 выросли на 10,7% до уровня 88,7 трлн. рублей, что сопоставимо с ВВП в абсолютном выражении.

- Средства банков в ЦБ выросли на 54,6% и составляют 5% совокупных активов БС (каждый 20 рубль в банковской системе Центробанк абсорбирует).

- Вложения в ценные бумаги (преимущественно в долговые) также росли опережающими темпами - на 14% до уровня 13,1 трлн. рублей (или каждый 6 рубль БС вложен на финансовых рынках).

- Совокупный кредитный портфель вырос незначительно – на 8,8% до 60,5 трлн. рублей (ниже темпа прироста активов БС).

- Кредиты бизнесу занимают почти половину портфеля, их прирост еще ниже (8,6%), при этом уровень просроченной задолженности показал динамику вдвое выше по темпам роста – 15,8% (корпоративное кредитование скорее стагнирует, а качество портфеля заметно ухудшается, что подтверждается динамикой резервов на возможные потери – начисления выросли на 36% в рассматриваемом периоде до 7,6 трлн. рублей).

- Кредиты частным лицам заметно возросли на 28,7% до 13,9 трлн. рублей (продукт-локомотив ипотека и потребительские ссуды, включая программы рефинансирования ранее выданных).

- Суммарные клиентские счета составляют 2/3 пассивной базы, и растут быстрее БС (+15,2%), по сегментам

- Остатки на расчетных счетах изменились незначительно – 4,5% и составили 9,2 трлн. рублей (деловой климат и низкая кредитная активность в сочетании с низкими темпами роста экономики делают свое дело).

- Депозиты компаний (ЮЛ) наоборот растут высокими темпами – на 23% и в абсолюте вдвое превышают остатки на расчетных счетах, что можно рассматривать как показатель низкого инвестиционного спроса – деньги компаний скорее некуда инвестировать, если они «тупо» лежат на депозитах (вероятно, основной костяк — это госкомпании).

- Вклады частных лиц (ФЛ) выросли на 13,2% и показывают положительный темп прироста в реальном выражении (за минусом процентной ставки по депозитам), их суммарный объем в 27 трлн. рублей - каждый третий рубль в банковских пассивах - остается ключевым источником ресурсной базы (при высокой концентрации в ТОП-20 банков, и по экспертным оценкам в 25 раз превышает средства физлиц на фондовом рынке, несмотря на общее снижение ставок по вкладам в рассматриваемом временном диапазоне).

- Фонды и прибыль (собственные средства) почти не изменили удельный вес в пассивах БС на уровне 10% (+/- соответствует нормативным требованиям), однако собственная капитальная база у банков в 5 раз отстает от темпа роста совокупных активов – стагнирует на уровне 2,3% за год и 9 месяцев, и составляет в суммарном выражении 8,8 трлн. рублей (сопоставимо с резервами по ссудам в 7,6).

- убытков БС генерит на 0,4 трлн. рублей силами 154 кредитных организаций (на 3 рубли прибыли в системе приходится 1 рубль убытков);

- в структуре доходов КО доля кредитных операций – от предоставленных средств бизнесу – составляет 2,6% (!), что в три раза меньше сумм восстанавливаемых резервов (отнесение на прибыль погашенных или реструктуризированных кредитов), а вот доходы от операций с иностранной валютой составляют 86,8% в структуре доходов БС (это все, что нужно знать об отечественной банковской системе)

ФОНДОВЫЙ РЫНОК

ВКЛАДЫ

ИНФЛЯЦИЯ

ЦЕНТРОБАНК

РЕГУЛЯТОР

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ