29.06.2019

ОБЪЕМ ДИВИДЕНДОВ НА 35% ПРЕВЫШАЕТ РАСЧЕТНОЕ ЗНАЧЕНИЕ НАЧИСЛЕННЫХ ПРОЦЕНТОВ ПО ВКЛАДАМ за 2018 год!

В мае-августе российские компании и банки планируют выплатить дивиденды в размере 1,9 трлн руб., что на 43% больше, чем в аналогичный период прошлого года. Об этом говорится в комментарии Банка России "Ликвидность банковского сектора и финансовые рынки: факты, оценки, комментарии".

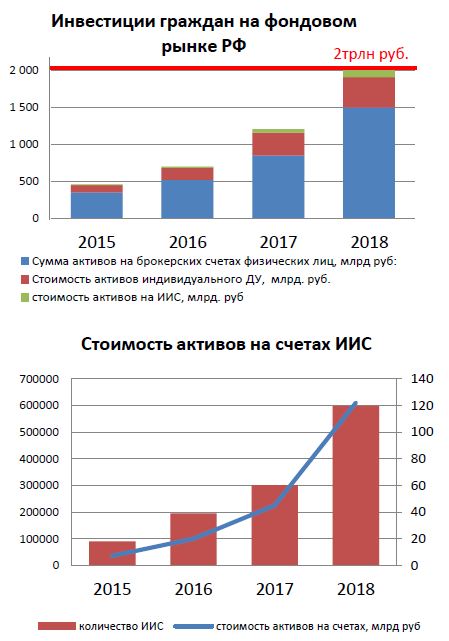

Что такое 1,9 трлн. рублей начисленных дивидендов: 1. Это 95% всех инвестиций граждан на фондовом рынке РФ. 2. Почти 20% всех наличных рублей в РФ . 3. Третья часть (1/3) валютных вкладов в банковской системе (БС) РФ.

Вклады физлиц в БС составляют 28,5 трлн. рублей (01.01.2019), в т.ч. рублевые 22,3 трлн. рублей (78,5%); при ср.ставке 6,5%, объем начисленных процентов по вкладам составит 1,4 трлн.рублей (расчетное значение) - это на 35% ниже начисленных дивидендов компаний-эмитентов за 2018 год. Фондовый рынок начал реально конкурировать с банковским сектором, и на бытовом уровне это хорошо проявляется по рекламным активностям в медийном пространстве.

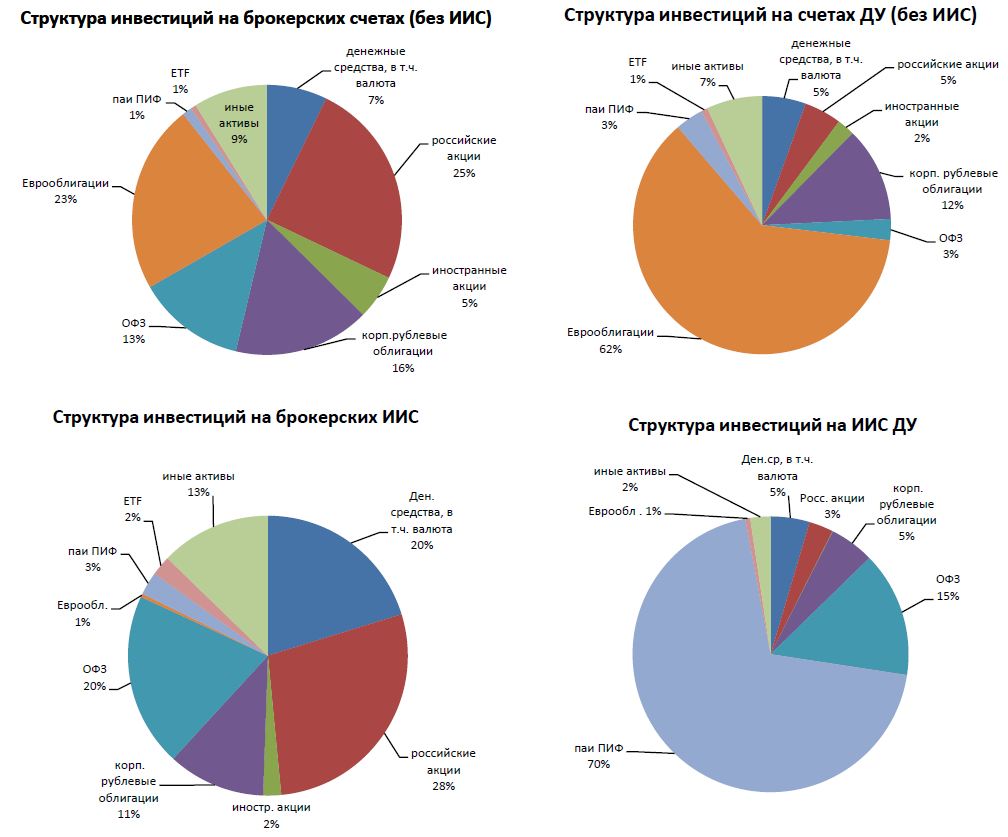

Наблюдения для обсуждения на Инвест.Клубе в Самаре: * Отношение дивидендов к рублевым депозитам в БС составляет 8,5% - это условная доходность депозитной массы вне банковского сектора, или отдача фондовых активов (при допущении инвестирования 100% вкладов в рублях) - уместно такое сравнение эффективности работы рублевых сбережений? * Прирост депозитов населения за 2018 год составил 9,5% в номинальном выражении, что на 3% превышает ср.процентную ставку по вкладам, а с учетом инфляции реальные темпы роста вкладов уходят в плоскость отрицательных значений. Возможно, мы наблюдаем переток депозитов на фондовый рынок - в условиях снижения ставок по вкладам и девалютизации банковских пассивов? * 42,5% вкладов по размеру превышают порог АСВ в 1,4 млн.рублей (всего 12 трлн.рублей), институциональные риски по крупным вкладам сопоставимы с рисками брокера, а рыночная доходность облигаций (долга) банка-эмитента, как правило, превышает ставки по вкладам этого же банка (премия за риск).

Внимание, вопрос: если доходность госдолга выше депозитной, а рыночные риски обязательств государства ниже рисков банков с госучастием - при сопоставимых институциональных рисках банка и брокера - какие вложения денежных средств несут большую выгоду?

Комментарии

Темы