19.04.2019

ДЗО ПАО "Россети"- МРСК и ФСК. Обзор финансовых показателей за 2018 год. Часть 4. МРСК Юга и ФСК ЕЭС

Продолжаем обзор наиболее популярных электросетевых компаний. Первая часть тут, вторая тут, третья тут.

МРСК Юга.

Эта компания наряду с МРСК Урала и МРСК Северо-Запада не оправдала надежд в 2018 году.

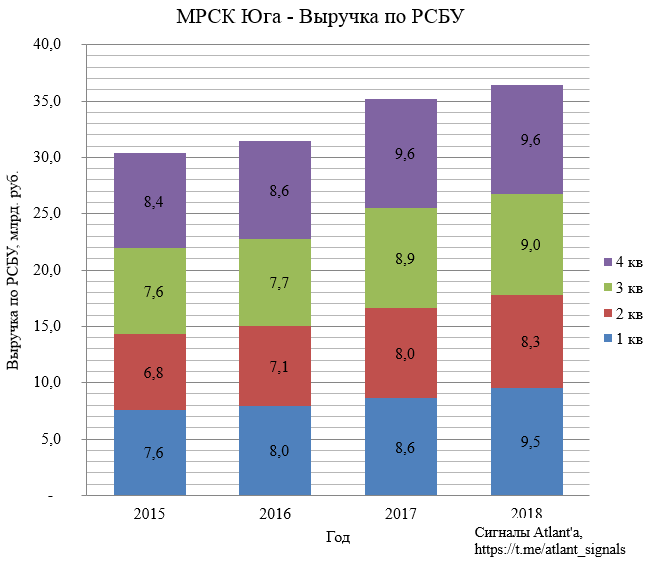

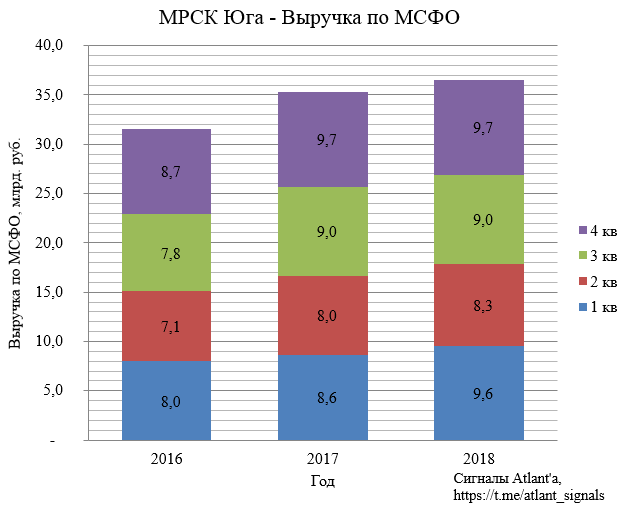

Выручка по РСБУ росла первые 2 квартала, после чего рост плавно сошел на нет.

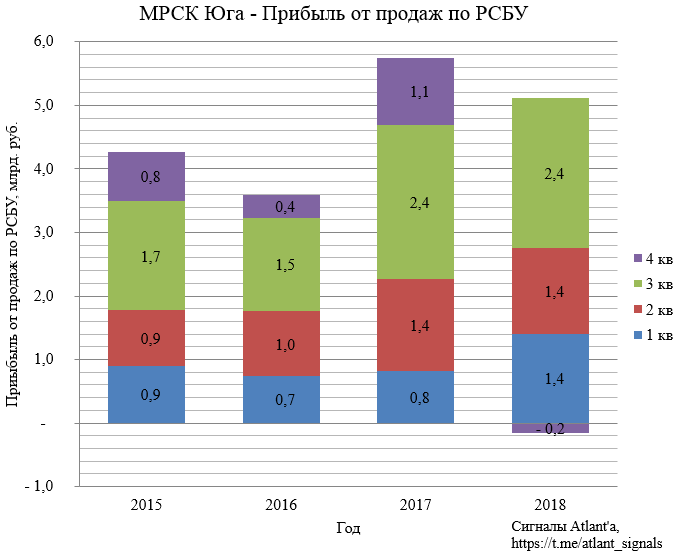

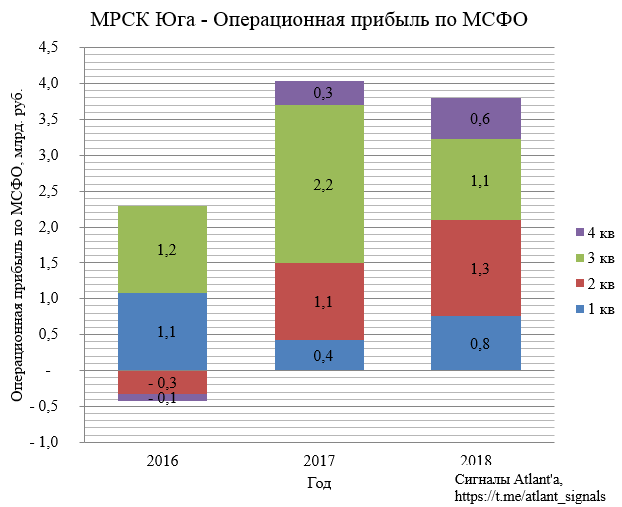

Прибыль от продаж по РСБУ неплохо смотрелась первые 3 квартала, но 4-ый квартал выдался крайне слабым. В итоге по результатам года данный показатель снизился по сравнению с 2017 годом.

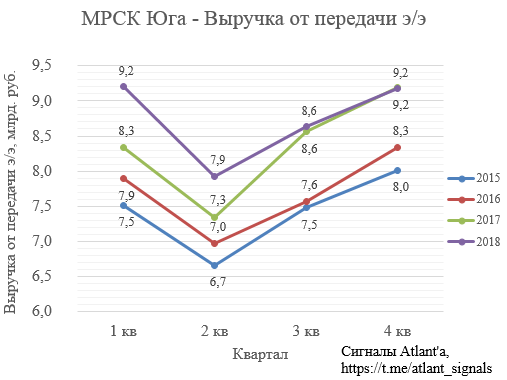

Причиной снижения прибыли от продаж стало уменьшение валовой прибыли от передачи электроэнергии, начиная с 3-ого квартала.

Валовая прибыль от передачи электроэнергии уменьшилась из-за замедления роста выручки от данного вида деятельности. 3-ий и 4-ый квартал 2018 года практически равны по выручке с 2017 годом, что странно, так как именно на них приходится увеличение тарифов в течение года.

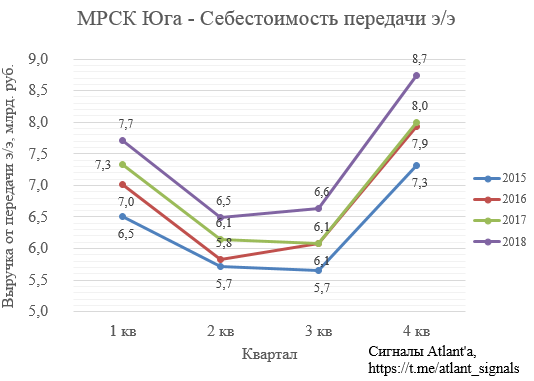

При этом себестоимость продолжала расти.

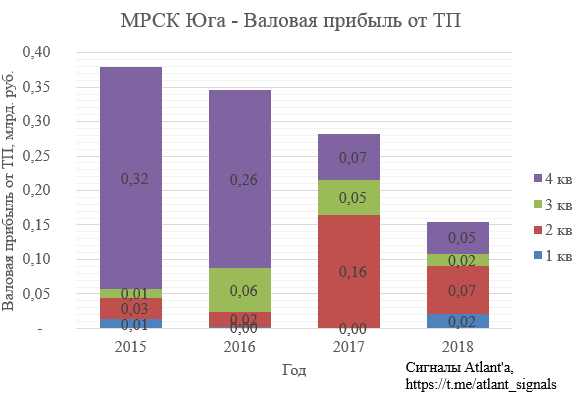

Валовая прибыль от технологического присоединения снизилась с 0,28 млрд. рублей до 0,16 млрд.

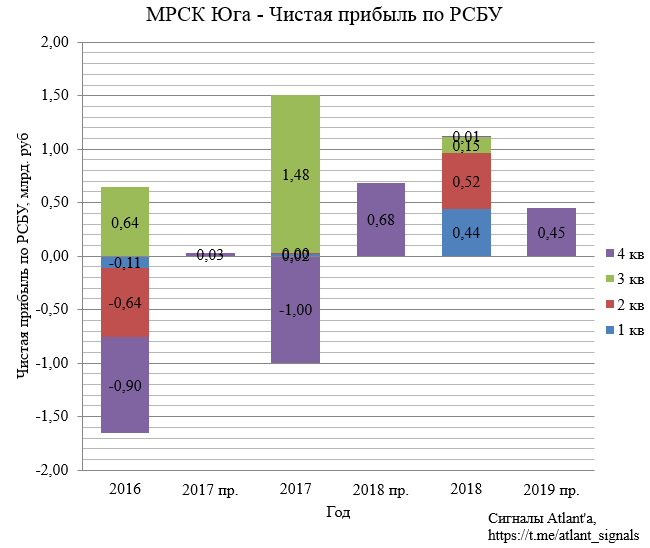

В итоге годовая прибыль за 2018 год составила 1,12 млрд. рублей, против 0,51 млрд. в 2017 году. При этом компания прогнозирует за 2019 год чистую прибыль в размере 0,45 млрд. рублей. В предыдущие 2 года компания перевыполняла свой бизнес-план, возможно это удастся сделать и в этом году.

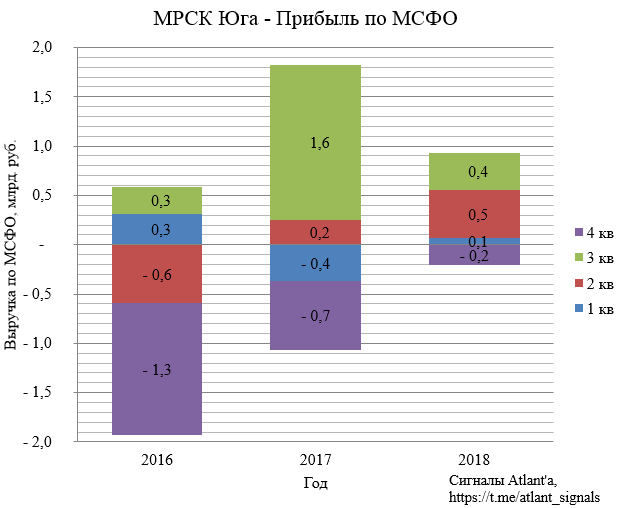

Как и у многих электросетевых компаний, показатели по МСФО схожи с показателями по РСБУ.

Выручка по МСФО.

Операционная прибыль по МСФО.

Исключением является прибыль по МСФО, она по результатам 2018 года приблизительно равна прошлогодним значениям.

По итогам 2018 года прогнозный дивиденд равен составит 0,0081 руб., доходность на акцию 12,1%. Доходность высокая из-за риска невыплаты дивидендов в случае, если стоимость чистых активов окажется меньше уставного капитала.

ФСК ЕЭС.

Не смотря на рост финансовых показателей, компания вышла на своеобразное плато в дивидендных выплатах.

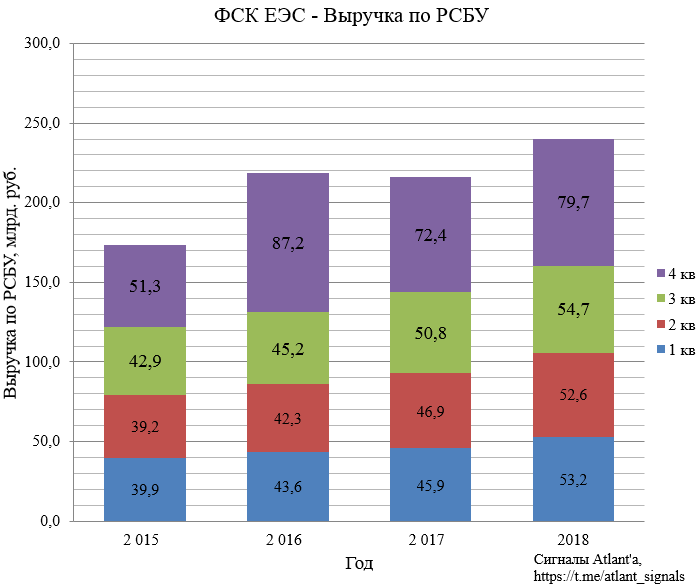

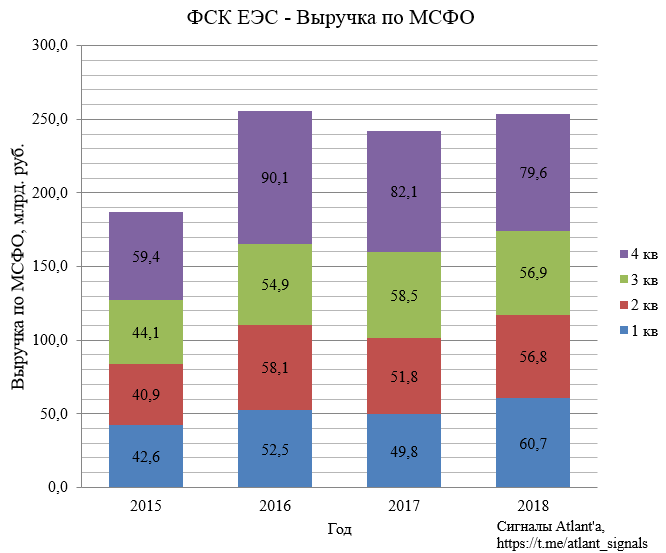

Выручка по РСБУ ежегодно растет благодаря стабильному повышению тарифов на 5,5% 1 июля каждого года.

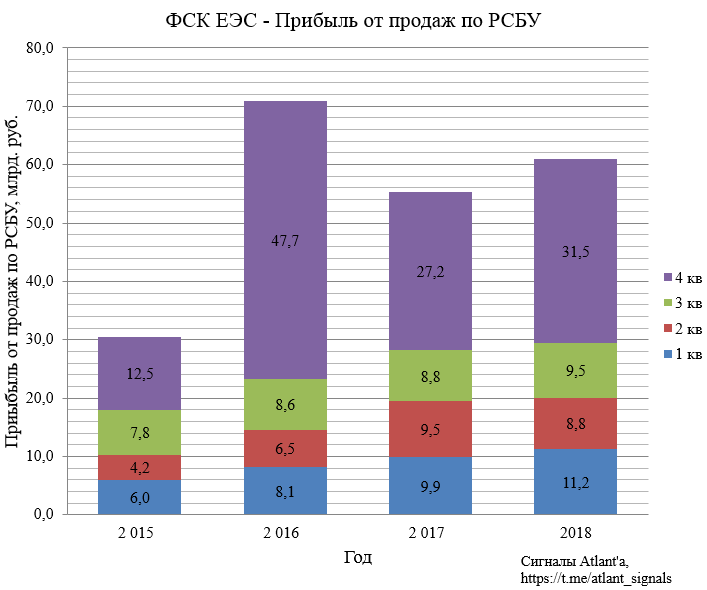

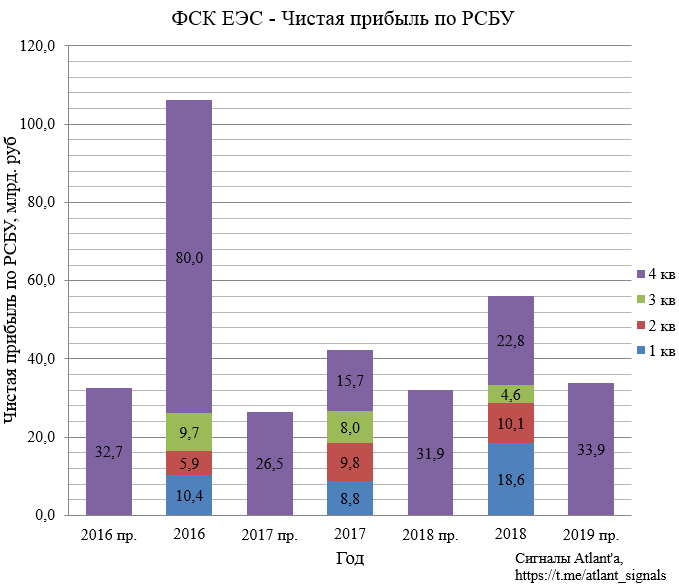

Прибыль от продаж по РСБУ первые 3 квартала была приблизительно на уровне прошлого года, но в 4-ом квартале был хороший рост.

Рост прибыли от продаж в 4-ом квартале был вызван благодаря увеличению валовой прибыли от технологического присоединения, основной объем которой пришелся именно на этот отчетный период.

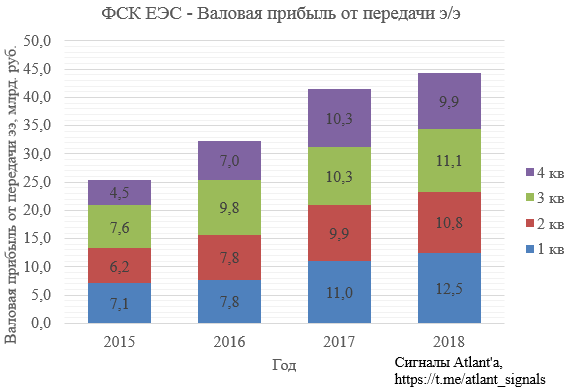

Валовая прибыль от передачи электроэнергии стабильно растет. Снижение в 4-ом квартале 2018 года видимо связано с высокой базой 2017 года.

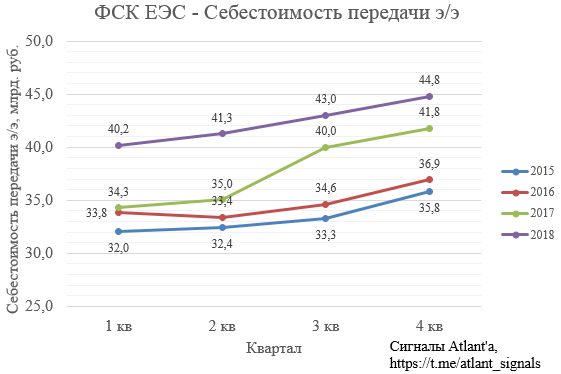

Если рассмотреть выручку от передачи электроэнергии, то можно заметить, что кривая выручки в 2017 году задернута верх в 4-ом квартале. Вообще в этом плане у ФСК ЕЭС атипичная для всех электросетевых компаний картина. Если посмотреть данный показатель у всех МРСК, то можно будет заметить, что максимальные показатели по выручке приходятся на 1-ый и 4-ый квартал, а минимальный - на 2-ой и 3-ий. И это логично, так как пик энергопотребления приходится на зимние месяцы. Почему у ФСК ЕЭС иначе для меня остается загадкой. Может у вас есть идеи?

Себестоимость передачи электроэнергии растет без скачков. Тут такая же атипичная картина на графике, как и на выручке.

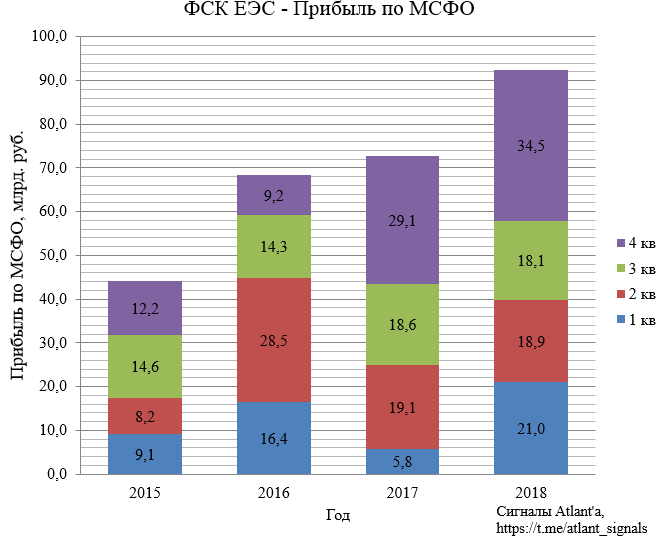

В итоге годовая прибыль за 2018 год составила 56,2 млрд. рублей, против 42,3 млрд. в 2017 году, большая часть роста прибыли пришлась на переоценку акций Интер Рао, находящихся на балансе компании. ФСК ЕЭС прогнозирует за 2019 год чистую прибыль в размере 33,9 млрд. рублей. Компания при этом стабильно перевыполняет свой бизнес-план.

Рассмотрим показатели МСФО.

В отличии от РСБУ выручка по МСФО пока еще не превзошла значения 2016 года.

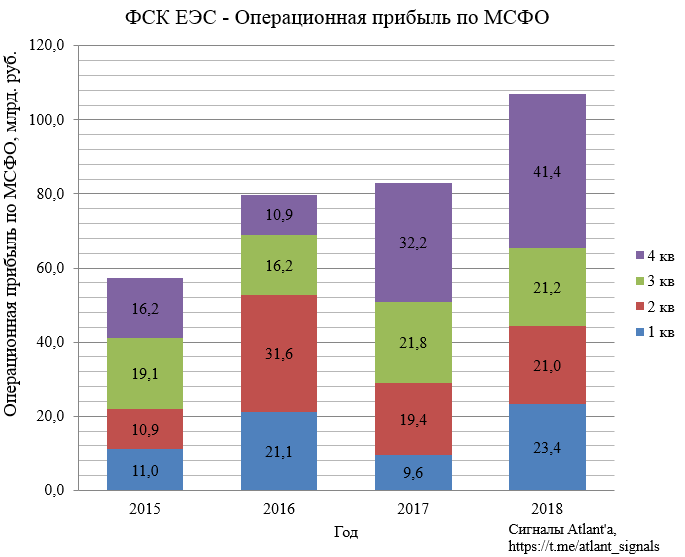

А вот операционная прибыль по МСФО оказалась рекордной, в отличии от прибыли от продаж по РСБУ. Это связано с тем, что в 2016 году в отчете по МСФО было списано 38 млрд. рублей в виде обесценения основных средств, вызванного пересмотром увеличения тарифов с 7,5% до 5,5%.

По этой же причине прибыль по МСФО за 2018 год тоже стала рекордной.

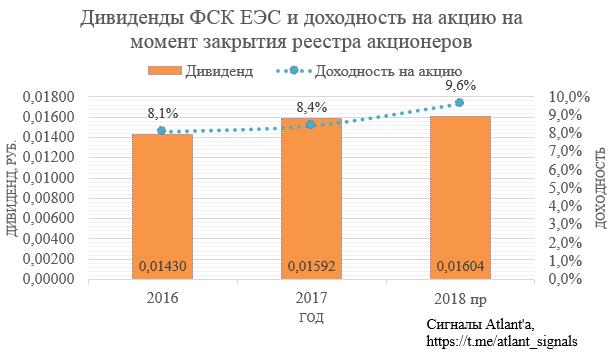

По итогам 2018 года прогнозный дивиденд равен составит 0,01604 руб., доходность на акцию 9,6%. На номинал (50 копеек) с такими дивидендами не уйти, но, думаю, что котировки акции могут от текущих значений вырасти на 10% к дивидендной отсечке, чтобы доходность стала приблизительно равна предыдущим годам. Как и во всех электросетевых компаниях тут также важен отчет за 1-ый квартал.

В следующей части рассмотрим МОЭСК и Ленэнерго.

Всем удачи и успехов!

Комментарии

Темы