05.07.2019

Сбербанк. Обзор финансовых показателей по РСБУ за июнь 2019 года

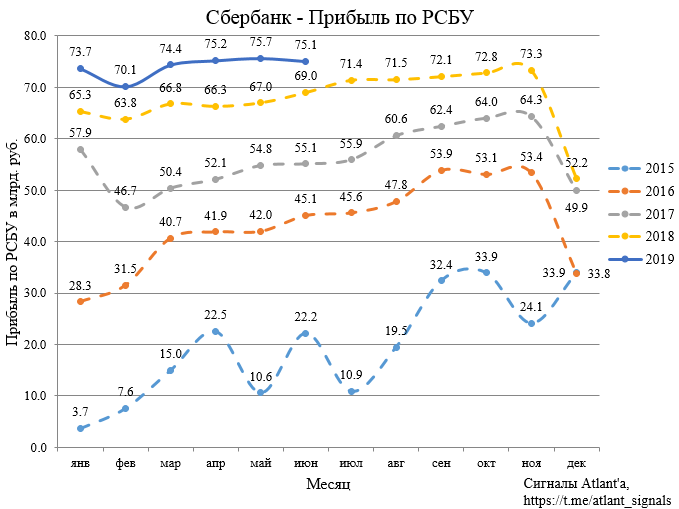

Сбербанк представил отчет по РСБУ по итогам июня 2019 года. Прибыль составила 75,1 млрд. рублей и выросла на 8,83% относительно аналогичного периода в 2018 году, но при этом показала снижение менее 1% относительно предыдущего месяца. Уменьшение прибыли можно объяснить тем, что в июне количество дней на 3% меньше, но раньше это не мешало наращивать прибыль. Банк дает следующее пояснение:

Анализируя текущие результаты, необходимо принимать во внимание существенное влияние изменения методологии учета процентного дохода, связанного с внедрением МСФО 9, а также изменений в методике признания чистого комиссионного дохода и операционных расходов с целью последовательного сближения с МСФО. Дальнейшая оптимизация стоимости платных пассивов и структуры работающих активов позволит банку достичь целевых показателей по рентабельности капитала по году в целом

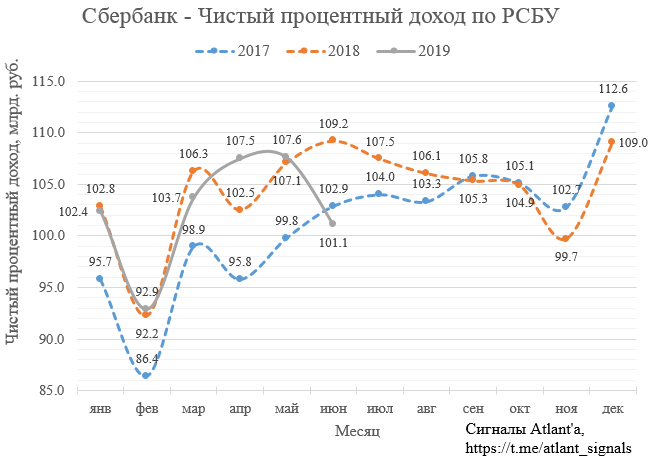

Чистые процентные доходы в июне составили 101,1 млрд. рублей, что на 7,5% ниже, чем в прошлом году. На графике это выглядит, как обвал, но причиной является все тоже изменение методологии учета процентного дохода, связанного с внедрением МСФО 9.

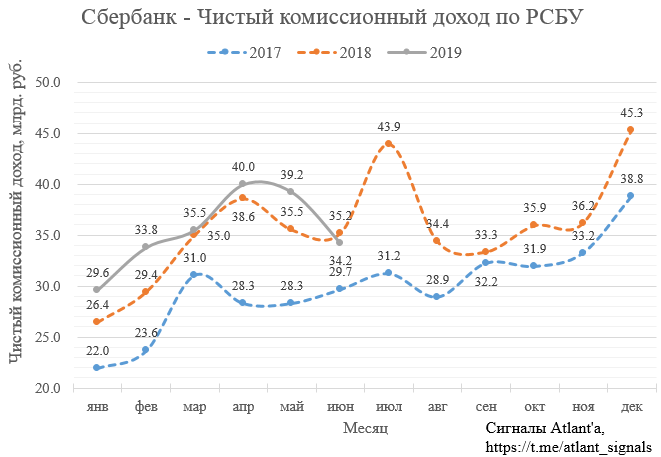

Чистые комиссионные доходы в июне составили 34,2 млрд. рублей, что на 2,7% ниже, чем годом ранее. Снижение вызвано изменением в методике признания чистого комиссионного дохода с целью последовательного сближения с МСФО.

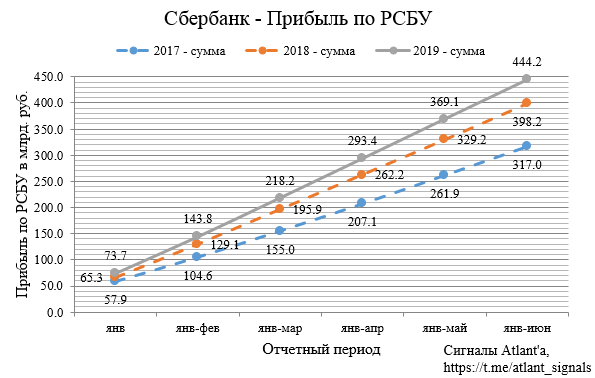

Суммарная прибыль за 6 месяцев превышает прошлогодний результат на 11,54%.

В целом отчет оставил двоякие впечатления. С одной стороны прибыль выросла относительно прошлого года, а с другой стороны мы видим снижение к предыдущему месяцу из-за изменения в методике учета доходов с целью последовательного сближения с МСФО.

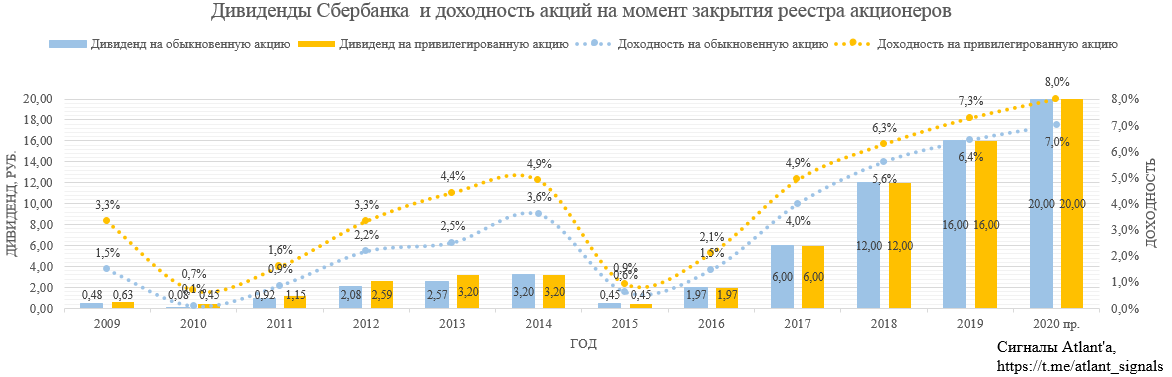

Напомню, что идея в акциях Сбербанка заключается в росте дивидендов. На годовом собрании акционеров Герман Греф подтвердил намерение банка перейти на выплату 50% прибыли МСФО на дивиденды. В таком случае с учетом роста прибыли за 2019 год на 10% к 2018 году, дивиденд составит около 20 рублей. Даже если дисконтировать дивидендную доходность этого года приблизительно на 10%, то цена обыкновенных и привилегированных акций к закрытию реестра акционеров в 2020 году составит 285 и 250 рублей соответственно. Потенциал роста котировок акций за год от 20%, что очень неплохо для такой ликвидной фишки.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Комментарии

Темы