12.07.2019

Северсталь. Обзор операционных показателей за 2-ой квартал 2019 года. Прогноз финансовых показателей и дивидендов

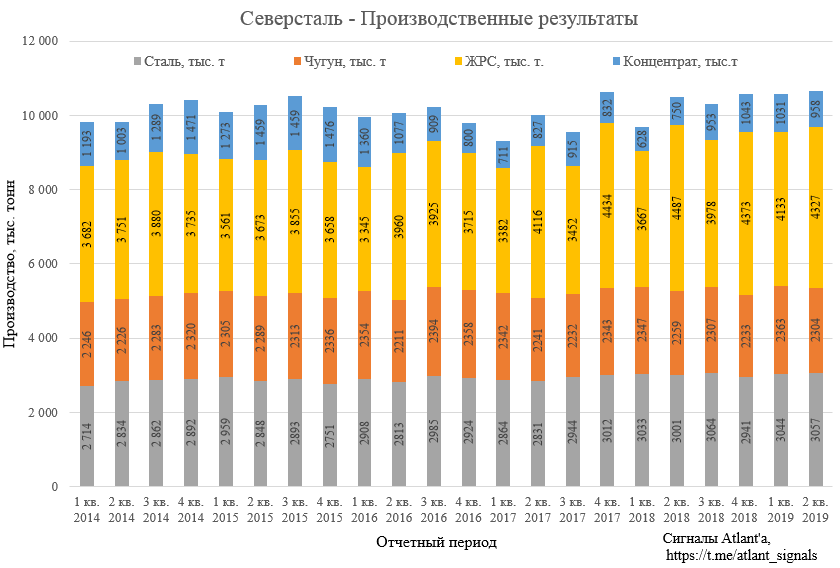

Северсталь представила операционные результаты за 2-ой квартал 2019 года.

Объем производства стабилен, изменения в пределах погрешности.

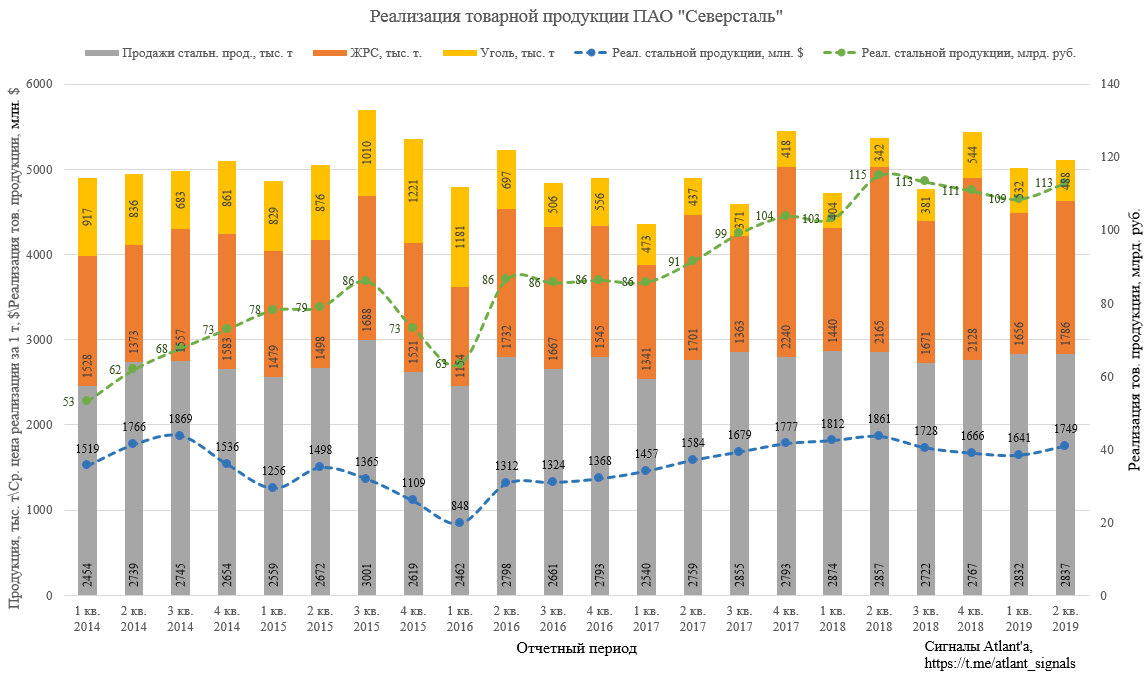

Средневзвешенная цена реализации 1-ой тонны стальной продукции выросла с 580 долларов США до 616 по сравнению с 1-ым кварталом 2019 года, то есть рост на 6,2%. По сравнению со 2-ым кварталом 2018 года цена в долларах снизилась на 5,4%.

В рублях средневзвешенная цена реализации в рублях выросла с 38,3 тыс. руб. до 39,8 по сравнению с 1-ым кварталом 2019 года, то есть всего на 3,9%. При этом по сравнению со 2-ым кварталом 2018 года цена снизились на 1,3%.

Благодаря росту цен увеличилась выручка от реализации стальной продукции, которая во 2-ом квартале составила 1749 млн. долларов. Это на 6,6% больше (1641 млн. $), чем в 1-ом квартале 2019 года, и на 6,1% меньше, чем во 2-ом квартале 2018 года (1861 млн. $).

В рублевом эквиваленте выручка от реализации стальной продукции во 2-ом квартале составила 112,9 млрд. рублей. Это на 4,0% больше, чем в 1-ом квартале 2019 года (108,5 млрд. руб.), и на 1,9% меньше, чем во 2-ом квартале 2018 года (115,0 млрд. руб.).

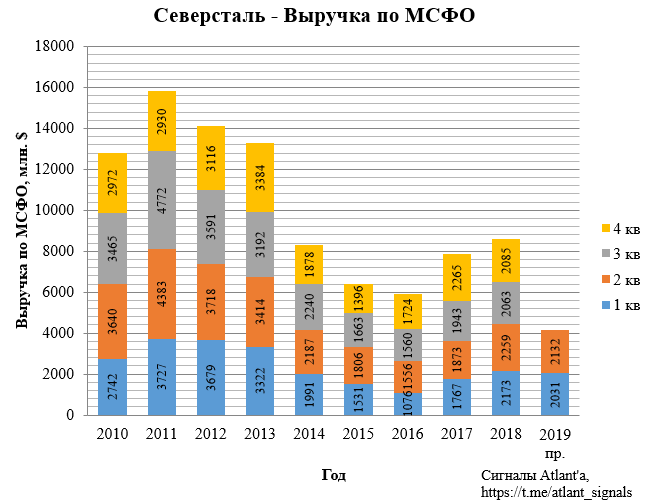

На основании операционных данных спрогнозируем финансовые показатели компании за 2-ой квартал.

Выручка.

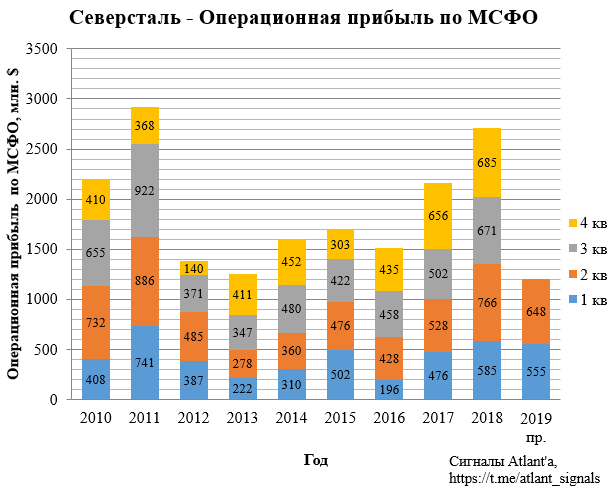

Операционная прибыль.

Прибыль.

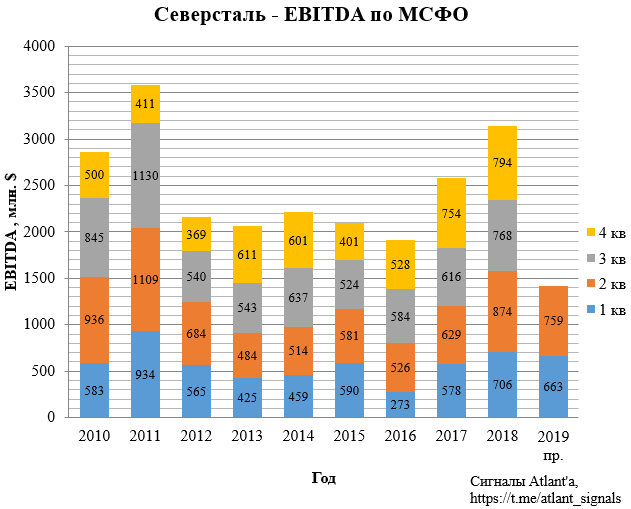

EBITDA.

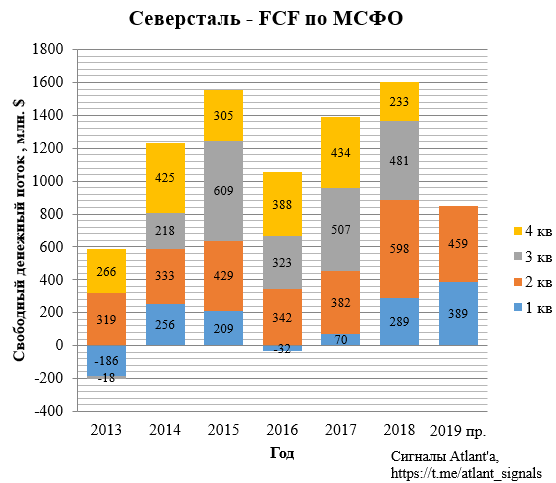

Свободный денежный поток.

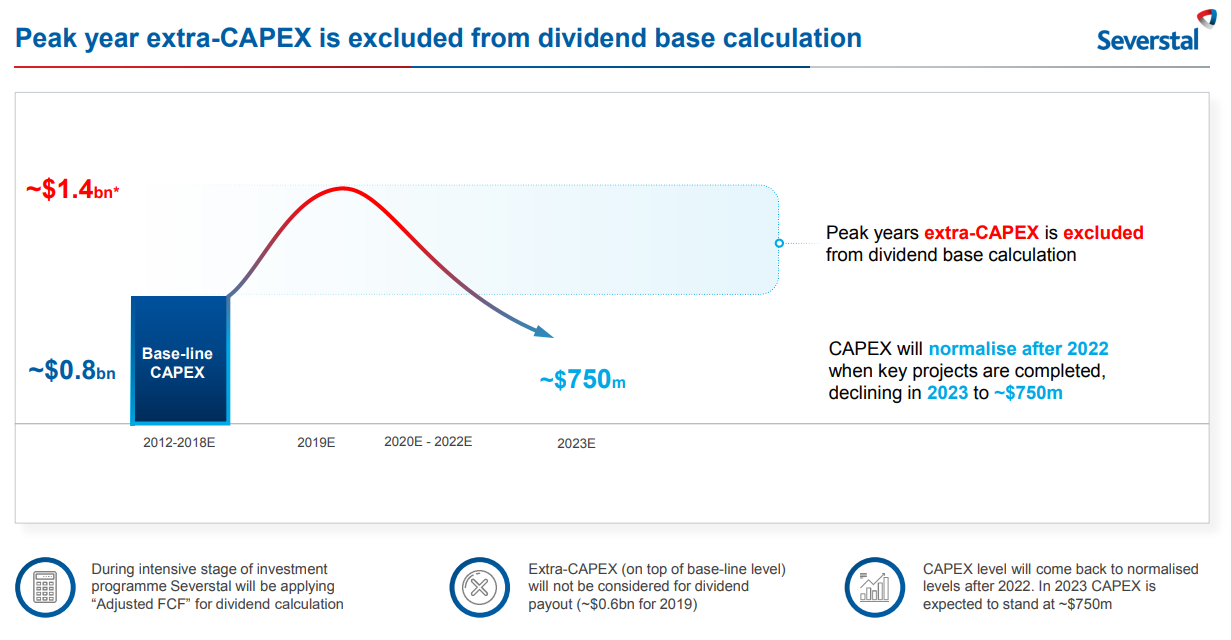

Показатель FCF для 2-го квартала рассчитан исходя из капитальных затрат в размере 200 млн. долларов. По факту капитальные затраты скорее всего будут выше, но CAPEX сверх базового уровня в 800 млн долларов США не будет учитываться при расчете объема дивидендов.

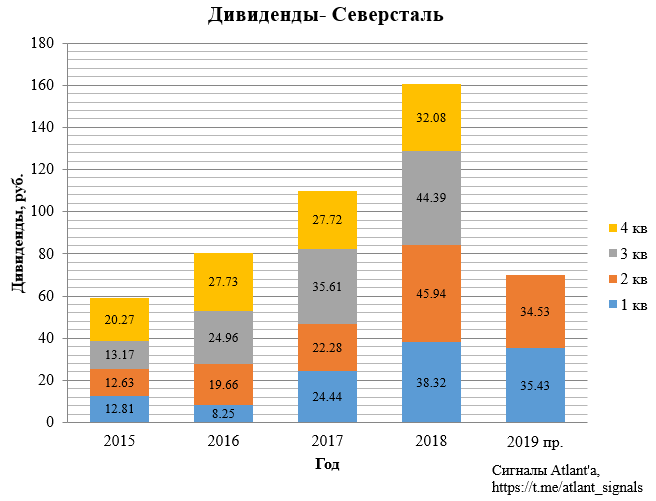

Северсталь направляет на дивиденды 100% от свободного денежного потока при коэффициенте «чистый долг/EBITDA» ниже значения 1.0х . Тогда при FCF = 459 млн. $, дивиденд за 2-ой квартал должен составить 34,53 рубля, текущая доходность 3,3%.

Таким образом, благодаря вертикальной интеграции Северсталь даже в условиях высоких цен на сырье генерирует высокий денежный поток и радует своих акционеров высокими дивидендами. Продолжаю держать данные акции, как высокодоходный дивитикер.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Комментарии

Темы