19.07.2019

ММК. Обзор операционных показателей за 2-ой квартал 2019 года. Прогноз финансовых показателей и дивидендов

Рассмотрим операционные показатели ММК, а также попробуем спрогнозировать финансовые результаты компании.

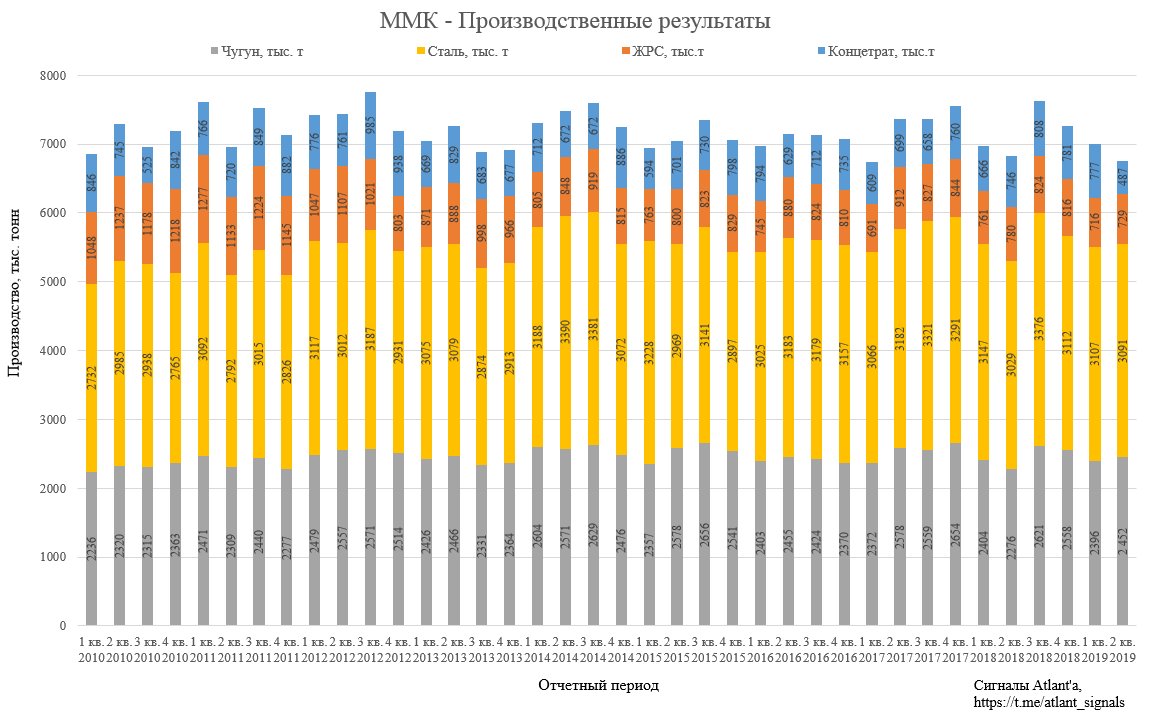

Производство в целом стабильно, можно отметить снижение производства угольного концентрата, которая компания объясняет низкой добычей ввиду планового перемонтажа лавы:

Объем добычи коксующихся углей по итогам 2 кв. 2019 г. снизился на 33,2% к уровню 1 кв. 2019 г. и составил 978 тыс. тонн. Данное снижение связано с проведением перемонтажей лав в течение квартала.

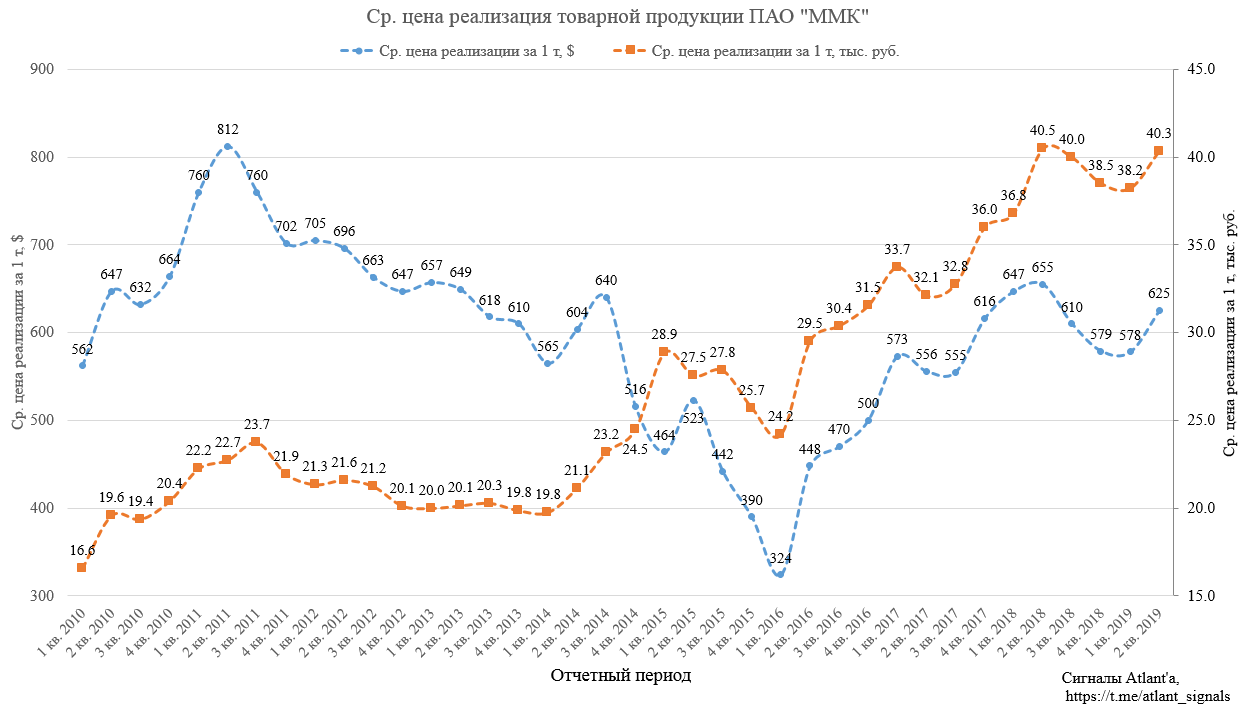

Средневзвешенная цена реализации 1-ой тонны стальной продукции выросла с 578 долларов США до 625 по сравнению с 1-ым кварталом 2019 года, то есть рост на 8,1%. По сравнению со 2-ым кварталом 2019 года цена в долларах снизилась с 655 до 625, то есть на 4,6%.

В рублях средневзвешенная цена реализации выросла с 38,2 тыс. руб. до 40,3 по сравнению с 1-ым кварталом 2019 года, то есть на 5,5%. При этом по сравнению со 2-ым кварталом 2018 года цены снизились с 40,5 тыс. руб. до 40,3 то есть всего на 0,5%.

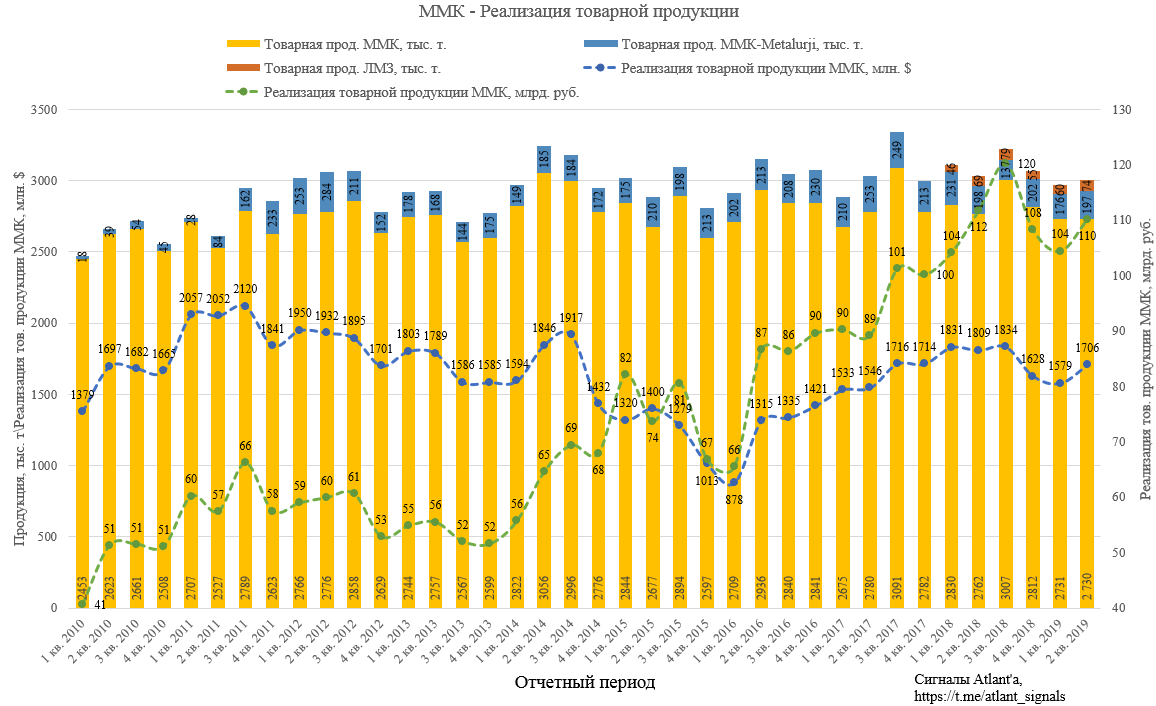

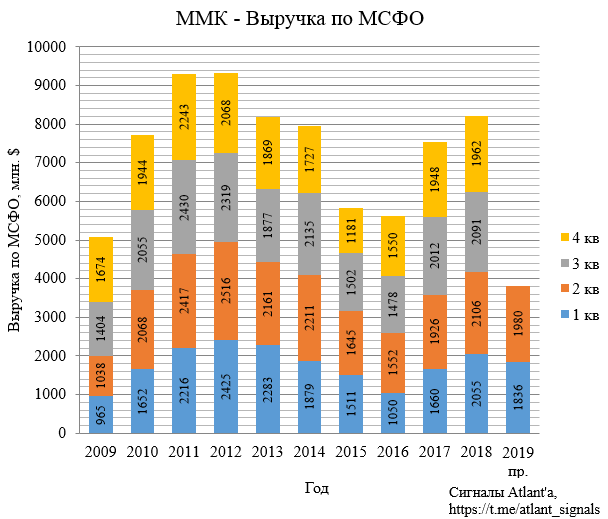

Выручка от реализации товарной продукции ММК во 2-ом квартале составила 1706 млн. долларов. Это на 8,0% больше, чем в 1-ом квартале 2019 года (1579 млн. $), и на 5,7% меньше, чем во 2-ом квартале 2018 года (1809 млн. $). В рублевом эквиваленте выручка от реализации товарной продукции ММК во 2-ом квартале составила 110 млрд. рублей. Это на 5,7% больше, чем в 1-ом квартале 2019 года (104 млрд. руб.), и на 1,8% меньше, чем во 2-ом квартале 2018 года (112 млрд. руб.).

На основании предыдущих отчетов МСФО и используя данные из производственного отчета спрогнозируем финансовые результаты компании за 2-ой квартал 2019 года. Перед этим попробуем разобраться с тем, как вырастет себестоимость компании.

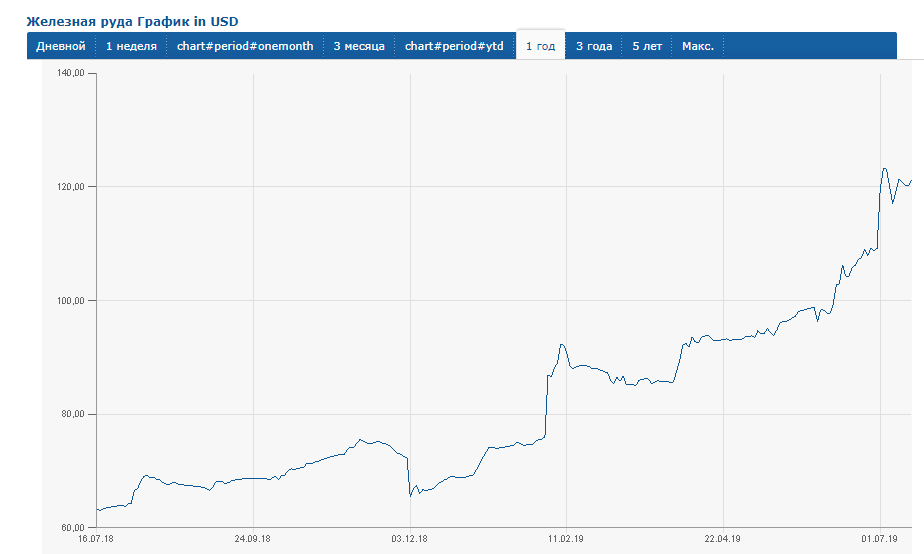

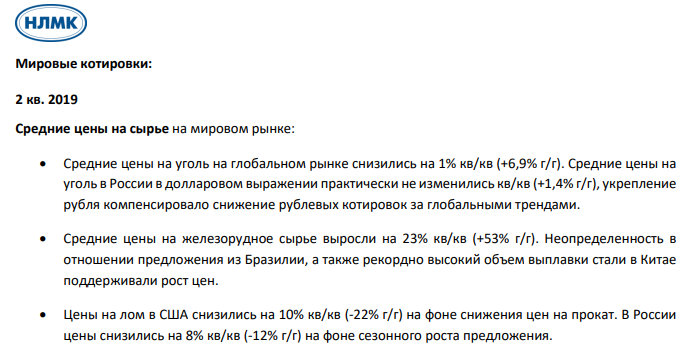

ММК в отличии от Северстали и НЛМК не обеспечивает себя полностью железнорудным сырьем, цены на которую почти удвоились за год. Именно по этой причине многие опасаются за будущие финансовые показатели компании.

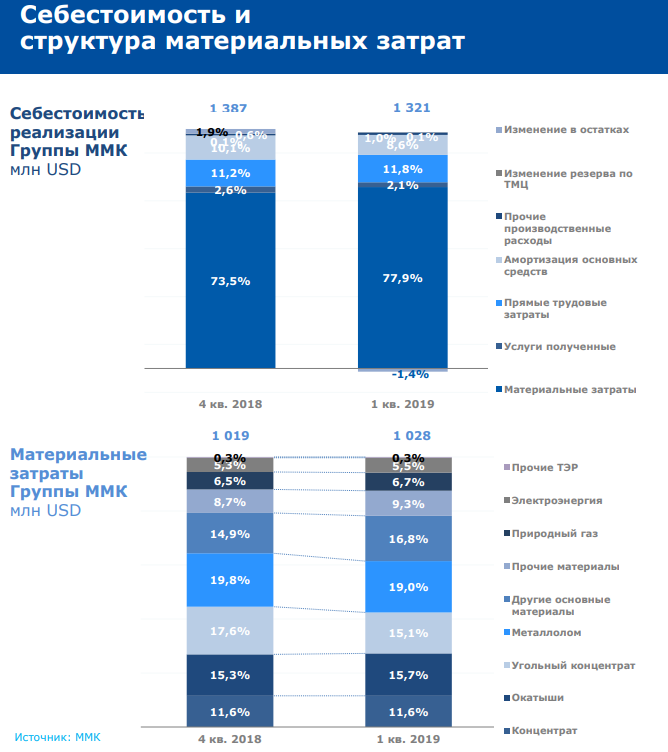

ММК в своих презентациях указывает структуру материальных затрат. Как мы видим, на материальные затраты в 1-ом квартале 2019 года приходится 77,9% себестоимости. При этом непосредственно на сырье (металлолом, угольный концентрат, окатыши и железорудный концентрат) приходится около 60-65% материальных затрат.

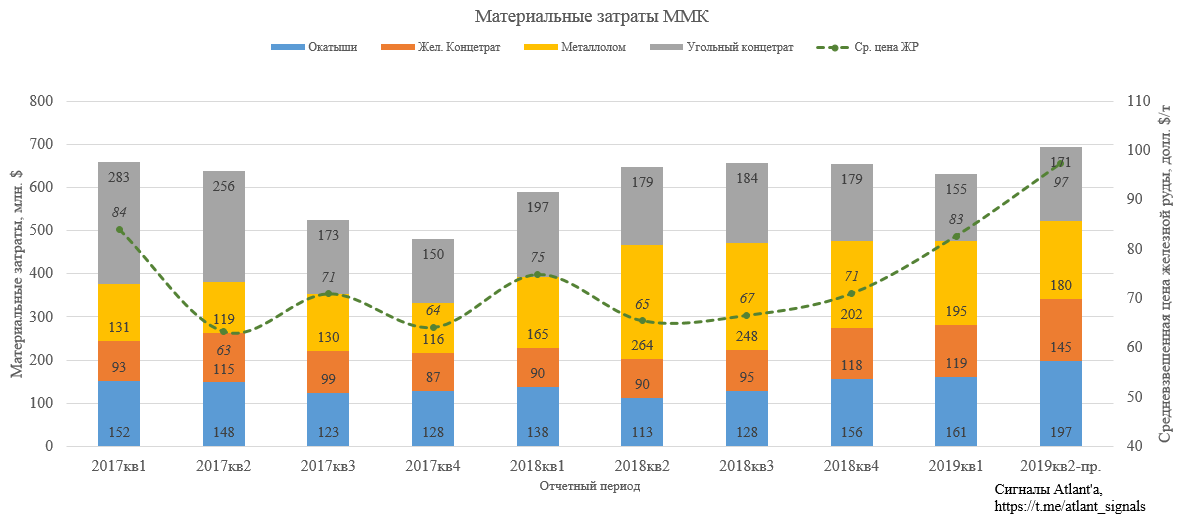

Рассмотрим сколько конкретно компания тратила на сырье в прошлые кварталы и с учетом изменения квартальных цен спрогнозируем затраты за 2-ой квартал. Изменения цен на сырье возьмем из отчета НЛМК.

В итоге получим следующую картину: затраты на сырье вырастут с 631 млн. долларов до 693 млн.

Перейдем к финансовым показателям.

Выручка.

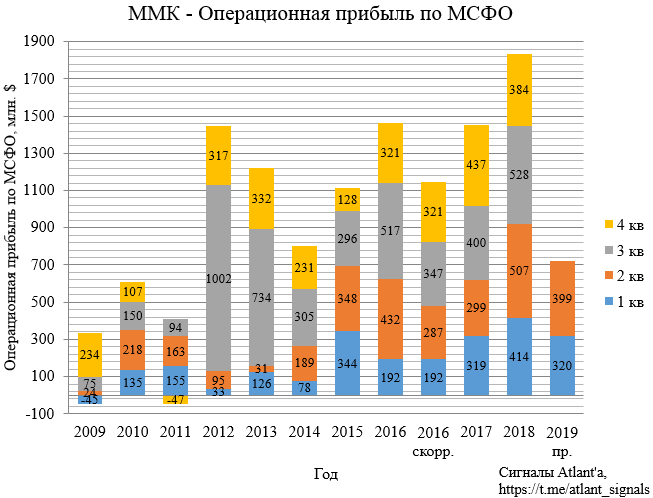

Операционная прибыль.

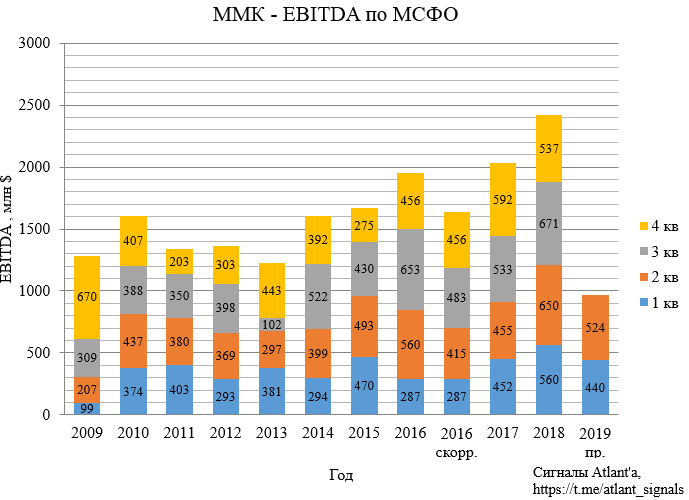

EBITDA.

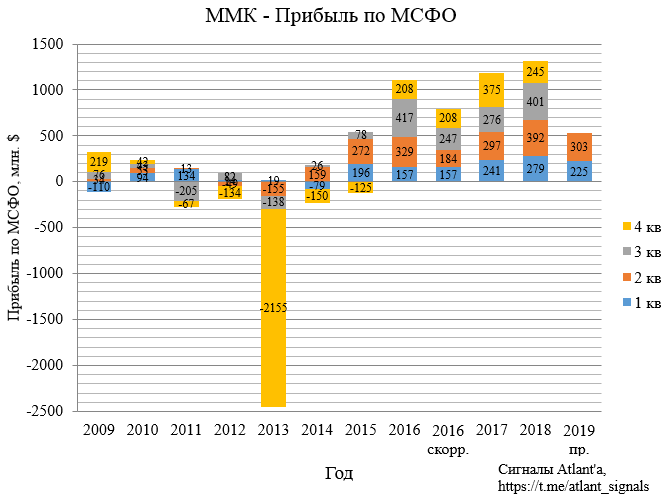

Прибыль.

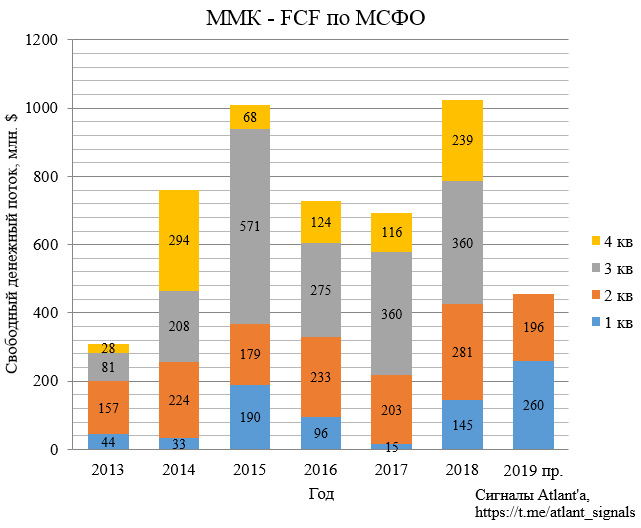

Свободный денежный поток (FCF).

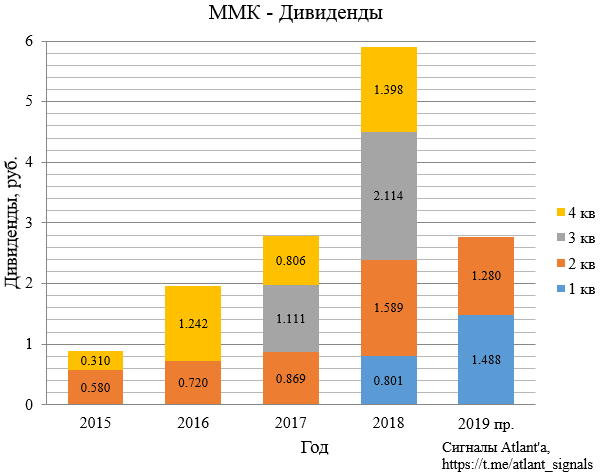

Исходя из FCF в размере 196 млн. долларов дивиденды за 2-ой квартал при направлении 100% FCF предположительно составят 1,106 рубля, текущая доходность 2,5%. Это меньше, чем предполагаемая доходность Северстали (3,3%), которую я прикинул в своем предыдущем обзоре, ознакомиться с ним можно перейдя по cсылке https://investcommunity.ru/idea/view/115

ММК хорошая компания, но при текущей конъюнктуре рынка Северсталь интереснее. Именно поэтому я в свое время продал эти акции, оставив только Северсталь.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Комментарии

Темы