09.08.2019

Распадская. Обзор операционных показателей за 2-ой квартал 2019 года. Прогноз финансовых показателей за 1-ое полугодие

Компания продемонстрировала отличные результаты.

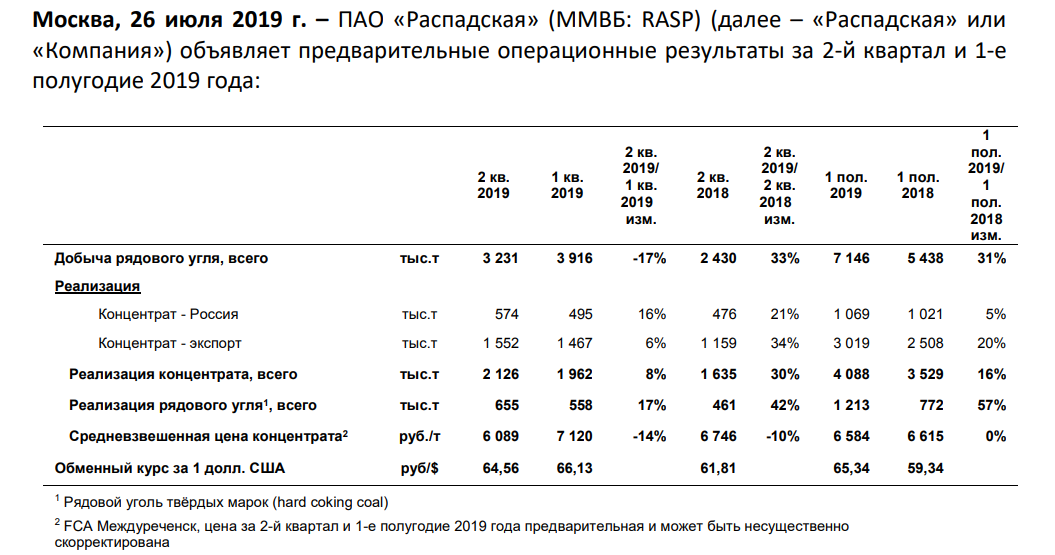

Добыча во 2-ом квартале выросла на 33% к прошлому году, рост в 1-ом полугодии составил 31%. Лучшее начало года за всю историю, при этом в июле рост продолжается. Снижение относительно 1-го квартала 2019 года связано с ежегодным плановым переходом добычи шахты Распадская с 3-х лав на 2. Во 2-ом полугодии компания снова возобновит добычу на шахте 3-мя лавами.

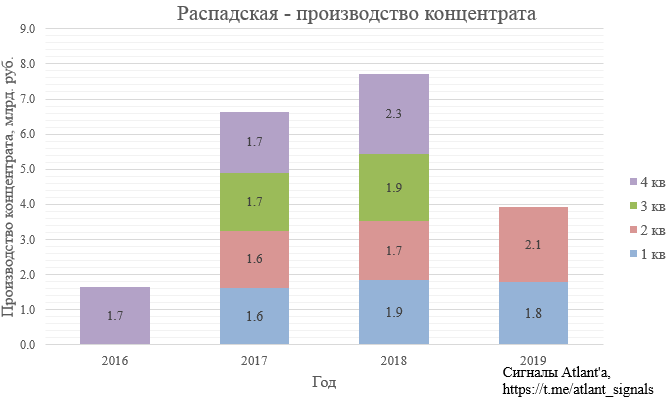

Как следствие растет и производство концентрата. Во 2-ом квартале рост составил 28% к прошлому году, производство в 1-ом полугодии выросло на 11%.

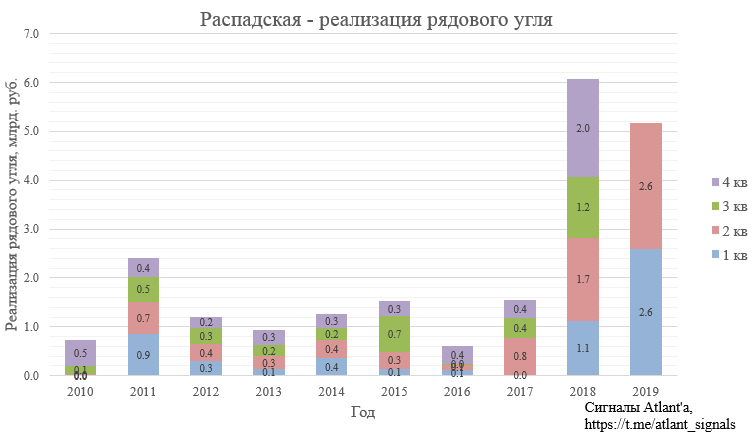

При этом не весь добытый уголь шел на производство концентрата, премиальные марки продавались в чистом виде. Во 2-ом квартале 2019 года реализация рядового угля выросла на 42% к прошлому году, рост в 1-ом полугодии составил 57%.

Приблизительная выручка от реализации рядового угля выросла во 2-ом квартале на 52%, а в 1-ом полугодии на 83%.

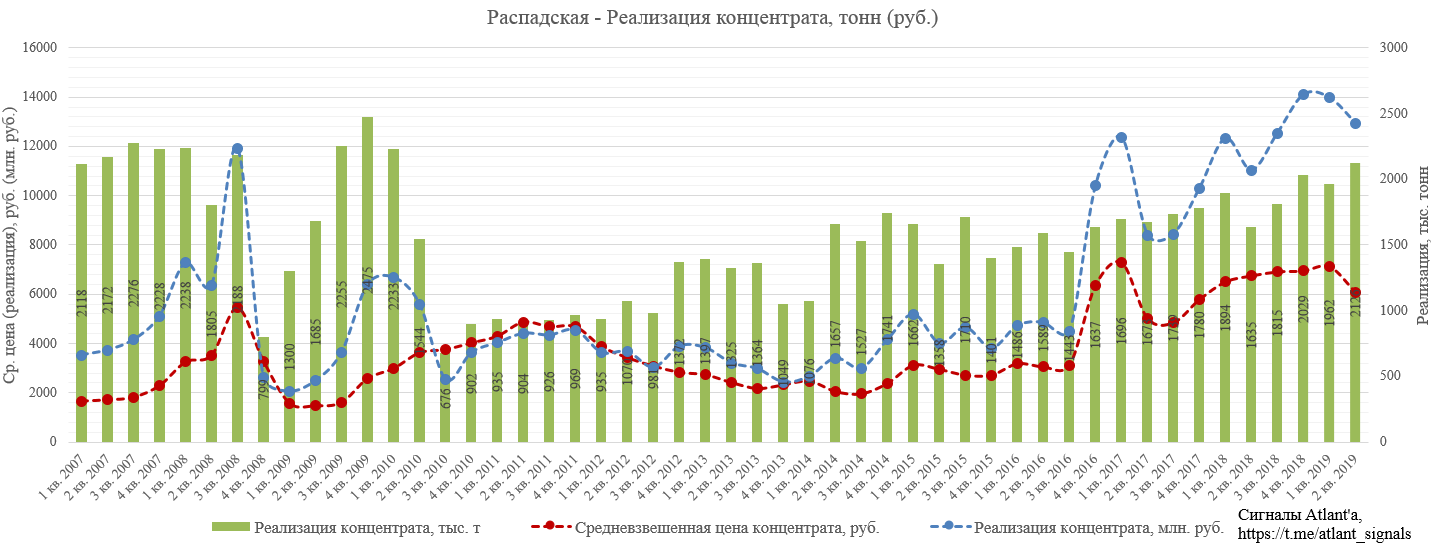

Средневзвешенная цена концентрата во 2-ом квартале снизилась на 10%, по итогам 1-го полугодия цены не изменились по сравнению с прошлым годом. Снижение цен обусловлено снижением спроса на энергетические марки угля, что также негативно повлияло и на динамику цен на коксующеся угли полумягких марок (semi- 2 soft coking coal). При этом цены на коксующиеся угли твердых марок (hard coking coal) продолжают оставаться более стабильными. Объем реализованного концентрата во 2-ом квартале вырос на 30%, по итогам 1-го полугодия рост составил 16% относительно прошлого года.

В итоге выручка от реализации концентрата во 2-ом квартале выросла на 17%, а в 1-ом полугодии - на 15%.

Лучший показатель за 2-ой квартал, снижение цен удалось компенсировать ростом объема реализации.

Приблизительная суммарная выручка от реализации рядового угля и концентрата во 2-ом квартале выросла на 22%, в 1-ом полугодии - на 23%.

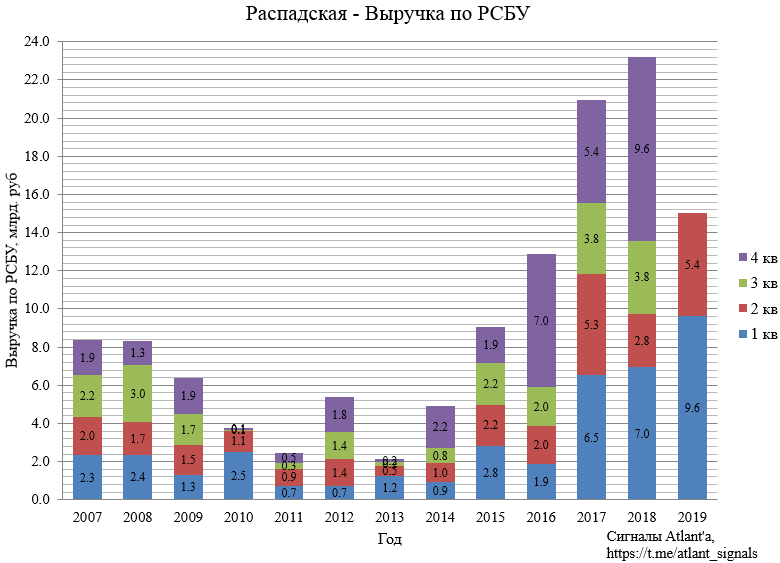

Производственный отчет компании намекает на то, что финансовые результаты компании должны быть лучше, чем годом ранее. Отчет РСБУ шахты Распадская подтверждает данное предположение.

Во 2-ом квартале выручка выросла на 95%, в 1-ом полугодии - на 54%.

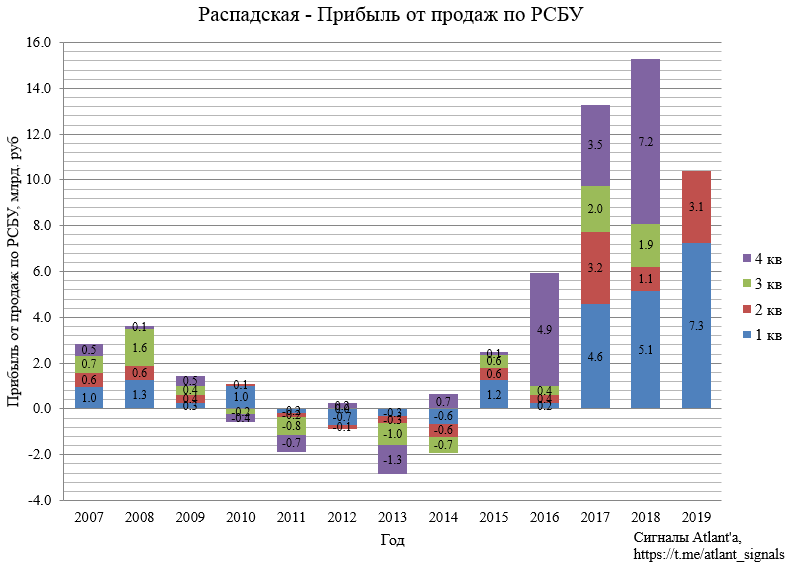

Прибыль от продаж во 2-ом квартале выросла на 190%, в 1-ом полугодии - на 67%.

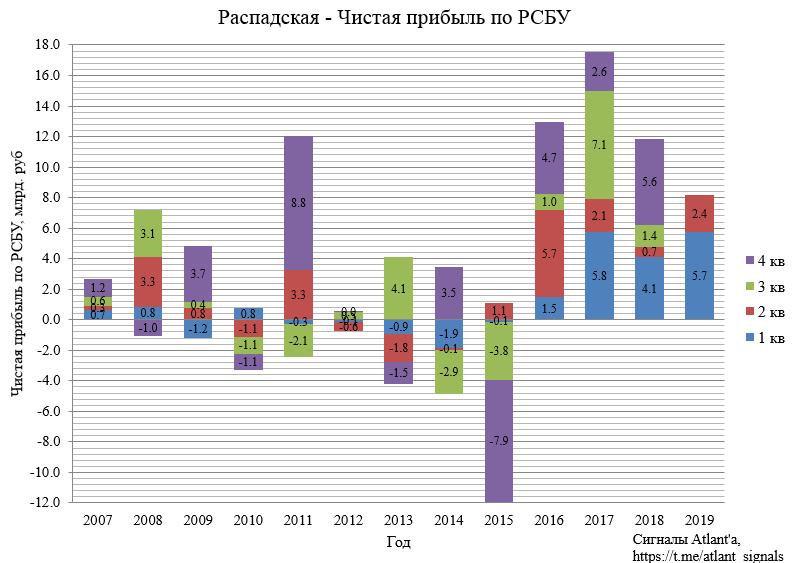

Рост чистой прибыли составил во 2-ом квартале 248%, в 1-ом полугодии - 71%.

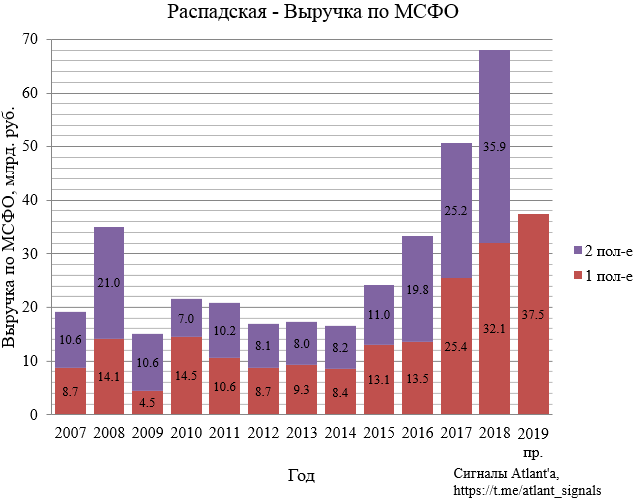

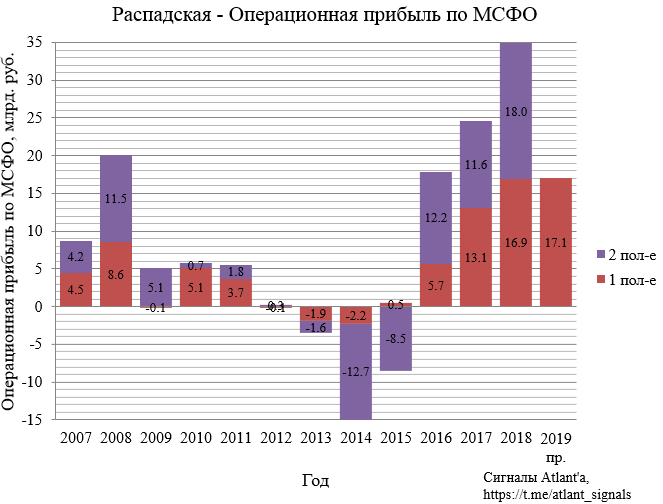

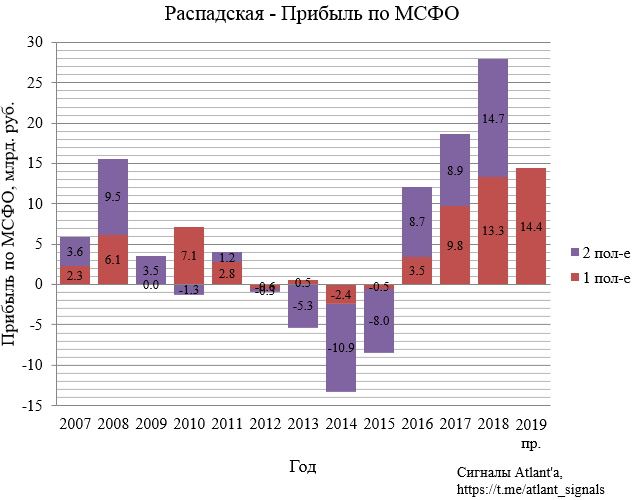

Попробуем спрогнозировать финансовые показатели МСФО за 1-ое полугодие, которые будут опубликованы 28 августа.

Ожидаю рост выручки на 17%.

Операционная прибыль вырастет на 1%. Картину подпортит убыток от курсовой разницы кубышки, в прошлом году в этой статье была прибыль.

Прибыль по МСФО вырастет на 8%, проценты к получению должны исправить ситуацию с валютной переоценкой кубышки.

Не смотря на отличные результаты акции Распадской не спешат расти. Дело в неопределенности размера дивидендов, которая компания выплатит по результатам 1-го полугодия. Компания планирует руководствоваться следующими принципами при рекомендации выплаты дивидендов:

Минимальный ежегодный платеж в размере 50 млн. долларов, выплачиваемый двумя траншами минимум по 25 млн. долларов каждый по результатам 1-го полугодия и финансового года. Совет Директоров может рекомендовать увеличить выплаты, принимая во внимание финансовые показатели компании, прогноз цен и объемов на угольную продукцию, долгосрочные планы развития компании и необходимость дополнительных инвестиций. Дивиденды не будут выплачиваться в случае, если отношение чистый долг к EBITDA превысит 2.0x. Выплата дивидендов в рамках вышеуказанных принципов будет рассмотрена Советом Директоров по результатам и на основании отчетности первого полугодия 2019.

Таким образом рынок пока что не особо верит, что компания выплатит дивиденды выше минимальных, то есть 2,3 рубля.

При это материнская компания "Evraz" имеет схожую дивидендную политику:

дивидендная политика Evraz предполагает выплаты акционерам в объеме не менее 300 млн. долларов в год, которые выплачиваются два раза в год по итогам промежуточного и полного календарного года в размере не менее 150 млн долларов каждый. При этом, если долговая нагрузка компании (соотношение чистый долг/EBITDA) превышает 3х, дивиденды не выплачиваются.

И сегодня "Evraz" объявил, что по результатам 1-го полугодия направит 508 млн. долларов, что в 3,4 раза выше минимального уровня. Ждем похожих действий от Распадской.

Добавлю еще пару слов о внебиржевых сделках с акциями Распадской. Данные сделки продолжаются, объем, который там прошел уже выше фрифлоата компании. Непонятно, что это за сделки, но это точно не скупка с биржи с последующей перекладкой на внебирже. Но стоит отметить, что акций в свободном обращении осталось очень мало, особенно после недавнего байбека. Для справки, оборот в акциях Распадской в июле был настолько мал, что оказался минимальным с ноября 2010 года.

Продолжаю держать акции и жду хороших дивидендов.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Комментарии

Темы