22.07.2020

Северсталь. Обзор операционных показателей за 2-ой квартал 2020 года. Прогноз финансовых показателей и дивидендов

Северсталь представила операционные результаты за 2-ой квартал 2020 года.

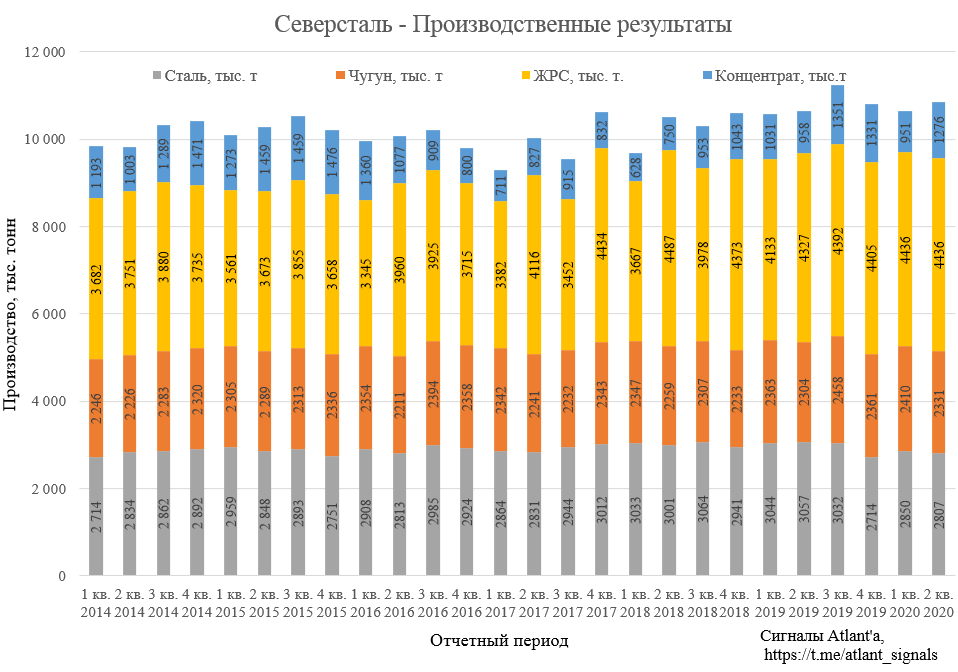

Объем производства чугуна сократился на 3% к предыдущему кварталу и составил 2.33 млн. тонн (1 кв. 2020: 2.41 млн. тонн) в связи с краткосрочными ремонтными работами на ДП #1, #4 и #5.

Производство стали снизилось на 2% и составило 2.81 млн. тонн (1 кв. 2020: 2.85 млн. тонн) вследствие сокращения объема производства чугуна.

Производство концентрата коксующегося угля выросло на 34% относительно прошлого квартала и на 33% относительно прошлого года.

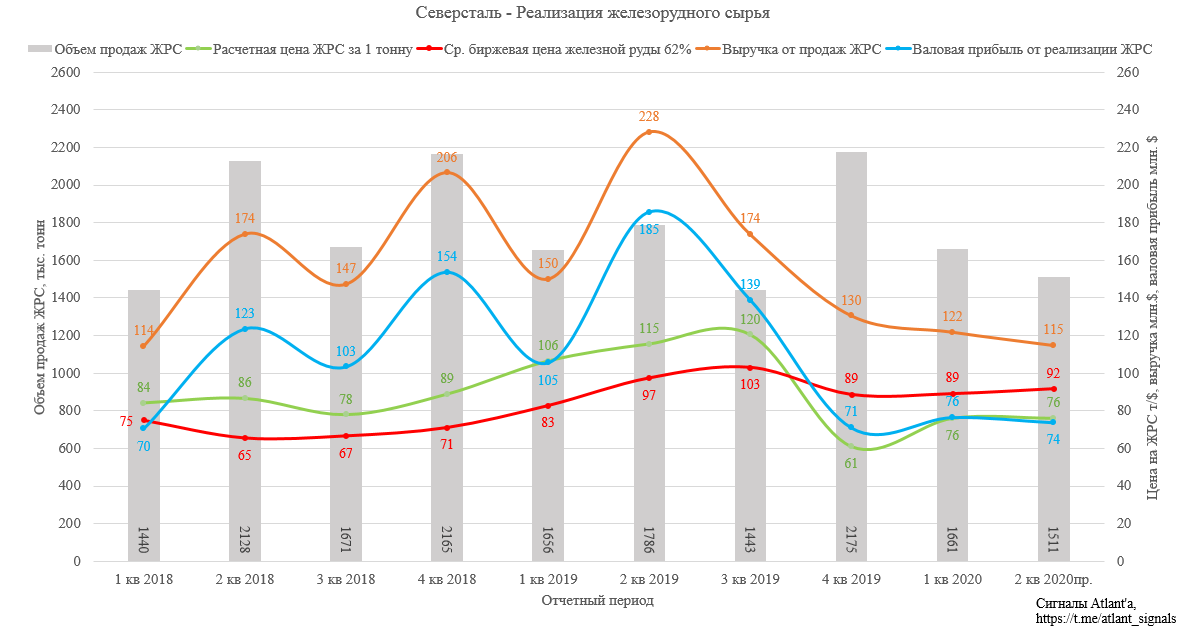

Производство железорудного сырья осталось на уровне прошлого квартала и выросло на 2.5% относительно прошлого года.

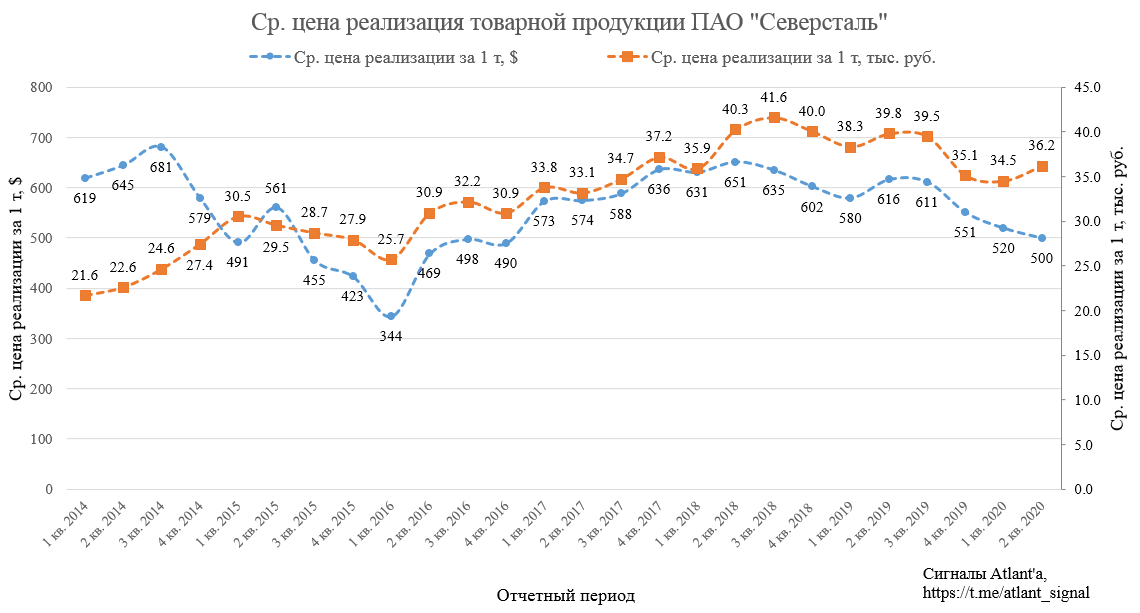

Средневзвешенная цена реализации 1-ой тонны стальной продукции снизилась с 520 долларов США до 500 по сравнению с 1-ым кварталом 2020 года, то есть снижение на 3,8%. По сравнению со 2-ым кварталом 2019 года цена в долларах снизилась на 18,8%. Таких низких цен не было 3,5 года. Помимо мирового падения цен, частично снижение средневзвешенной цены связано с уменьшением доли продукции с высокой добавленной стоимостью.

Ослабление российской валюты частично компенсировало снижение рублевых цен. Средневзвешенная цена реализации выросла с 34,5 тыс. руб. до 36,2 по сравнению с 1-ым кварталом 2020 года, то есть на 4,9%. При этом по сравнению со 2-ым кварталом 2019 года цена снизились на 9,0%.

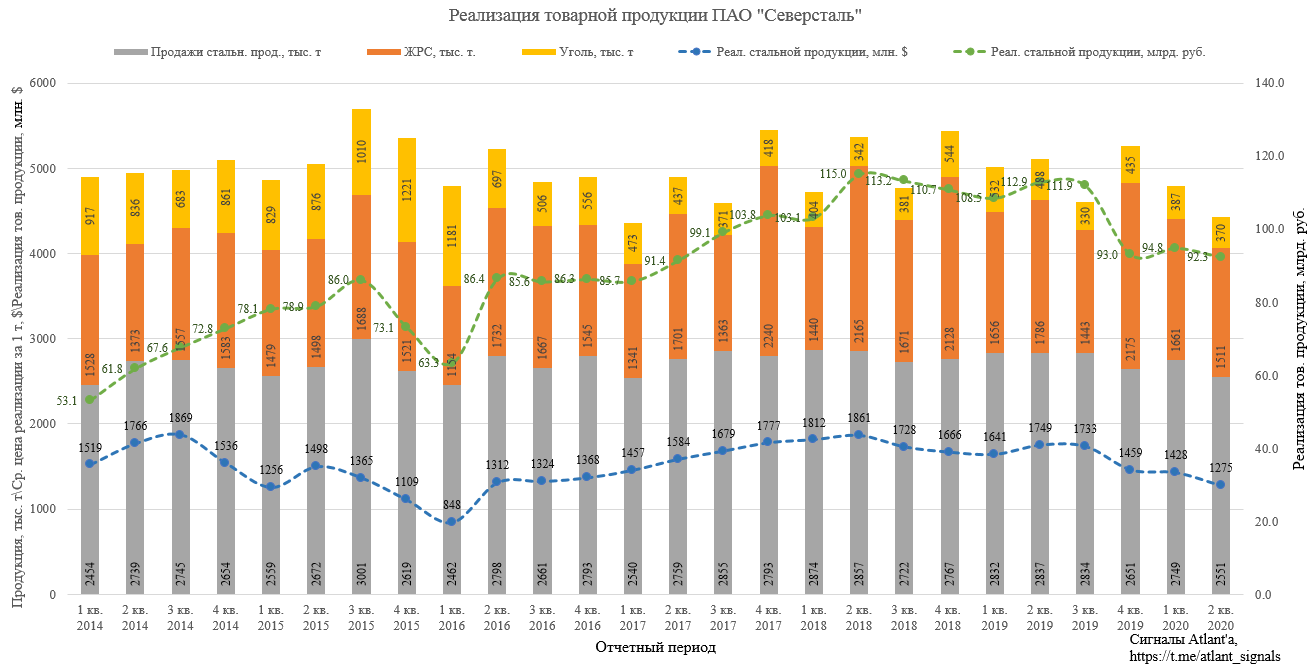

В эпоху карантинов объем продаж стальной продукции составил 2551 тыс. тонн и снизился на 7,2% к прошлому кварталу. Относительно 2-го квартала 2019 года снижение составило 10,0%. Такой малый объем продаж характерен только для низкого сезона, за 6 лет меньший объем был только в 1-ом квартале 2014, 2016 и 2017 г.

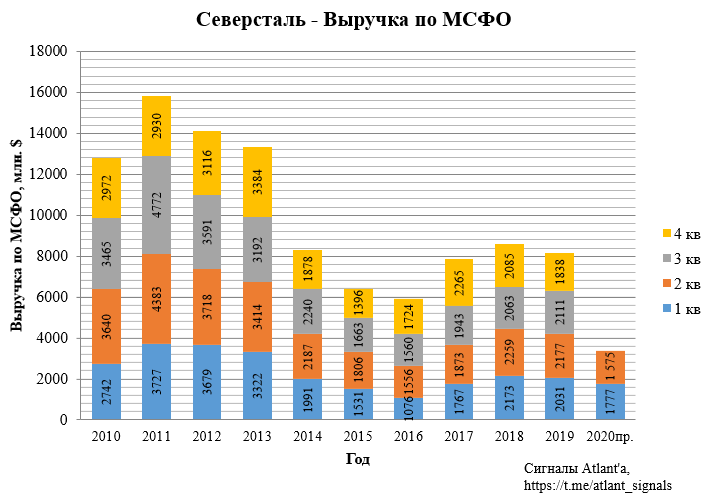

В связи со снижением объема и цены продаж выручка от реализации стальной продукции во 2-ом квартале составила всего 1275 млн. долларов. Это на 10,7% меньше, чем в 1-ом квартале 2020 года, и на 27,1% меньше, чем во 2-ом квартале 2019 года. Минимальный показатель за почти 4 года.

В рублевом эквиваленте выручка от реализации стальной продукции во 2-ом квартале составила 92,3 млрд. рублей. Это на 2,6% меньше, чем в 1-ом квартале 2020 года (94,8 млрд. руб.), и на 17,5% меньше, чем во 2-ом квартале 2019 года (111,9 млрд. руб.). В рублях результат несколько лучше, вернулся на уровень 2017 года.

Последние 2 квартала у Северстали цена реализации железорудного сырья была очень низкой относительно роста цен железную руду на мировых рынках. Я думал, что дело в Северстали, но видимо это особенность внутреннего рынка ЖРС, так как Коршуновский ГОК (дочерняя компания ПАО "Мечел", реализующая ЖРС) отчитался с операционным убытком за 2-ой квартал, хотя год назад показал высокую прибыль от продаж.

Выручка от реализации ЖРС предварительно составит 115 млн. долларов, что на 5,7% ниже, чем в 1-ом квартале 2020 года и на 49,6% выше, чем во 2-ом квартале 2019 года.

На основании операционных данных спрогнозируем финансовые показатели компании за 2-ой квартал.

Выручка.

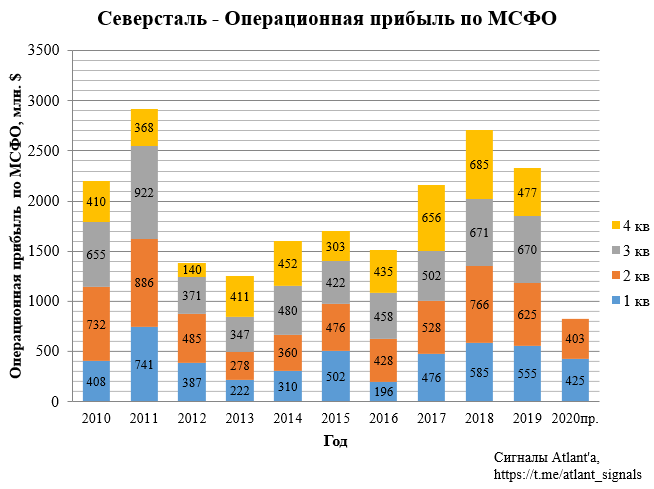

Операционная прибыль.

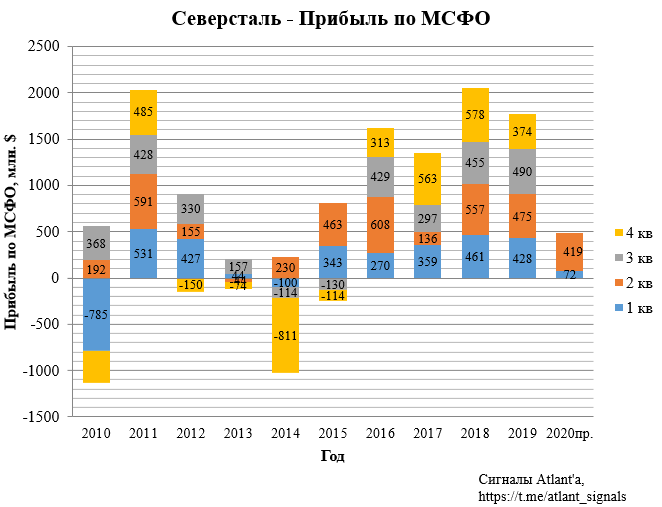

Прибыль.

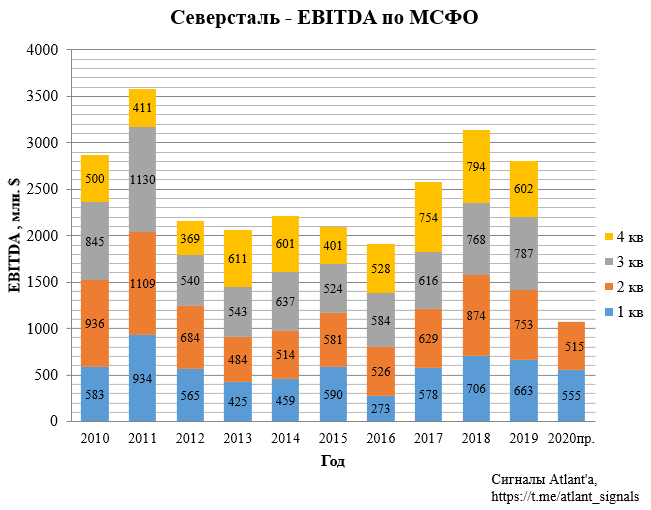

EBITDA.

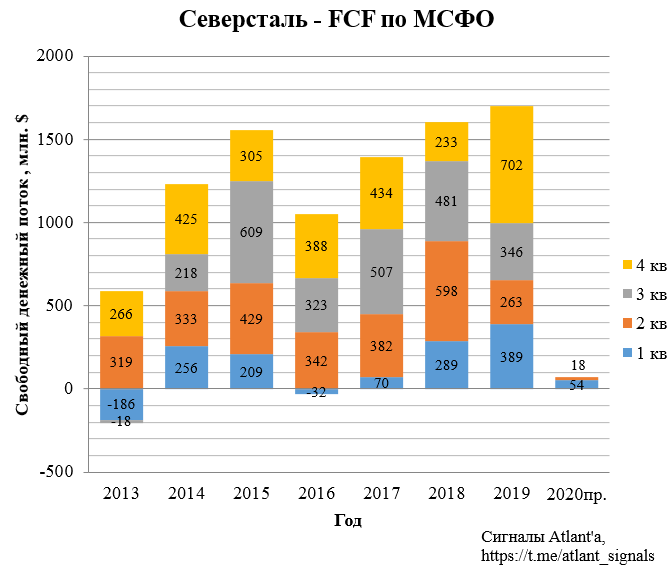

Свободный денежный поток рассчитаем, исходя из того, что оборотный капитал во 2-ом квартале увеличится на 76 млн. долларов, как и годом ранее, а капитальные затраты останутся на уровне прошлого квартала - 344 млн. долларов.

В таком случае свободный денежный поток составит 18 млн. долларов. При этом Северсталь выплачивает дивиденды из свободного денежного потока.

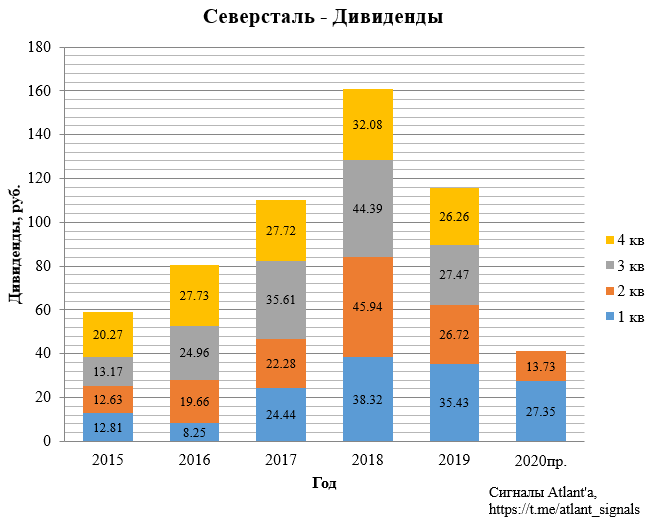

Однако компания при расчете дивидендов очищает свободный денежный поток, от влияния капитальных затрат выше базового уровня в 800 млн. долларов, то есть закладывается примерно по 200 млн. долларов в квартал. В нашем случае за квартал потрачено на 144 млн. долларов больше базового размера, тогда на дивиденды будет направлено 162 млн. долларов, и на 1 акцию приходится 13,7 руб. при курсе доллара - 71 рубль. Дивиденды малы по сравнению с предыдущими, но в текущих реалиях не такие плохие. НЛМК уже выплатил урезанные дивиденды за 1-й квартал, а ММК и вовсе не стал их выплачивать, при этом на котировки это если и повлияло, то ненадолго. В период, когда ключевая ставка 4,5%, любые дивиденды выше данного значения уже хорошо.

При этом важно, чтобы отношение чистого долга к EBITDA не превышало 1, иначе на дивиденды будет направлено лишь 50% от свободного денежного потока. По моим подсчетам на конец 2-го квартала чистый долг компании будет около 2170 млн. долларов, а EBITDA LTM 2459 млн. долларов, таким образом, их отношение будет равно 0.88.

Если в начале года, до ситуации с коронавирусом, я считал, что отношение чистого долга к EBITDA не превысит 1, то сейчас ситуация изменилась и скорее всего данный показатель перешагнет этот порог по окончании 4-го квартала. В идеальном сценарии данное сокращение придется на восстановление цен и спроса на металлопродукцию хотя бы на уровень прошлого года, тогда даже урезанные вдвое дивиденды будут около 15 рублей.

В таком режиме с учетом высоких капитальных затрат компании придется проработать 2-3 квартала. Это позволит остановить рост долга и даже немного его уменьшить.

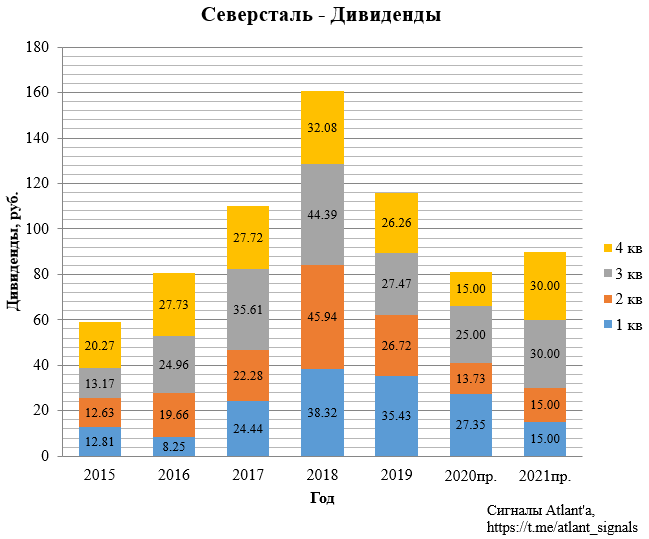

Вместо привычных годовых 100-110 рублей дивидендов мы увидим 80-90 на протяжении 2020-2021 гг, что даст нам дивидендную доходность 8-10% от текущих цен. И это на пике капитальных затрат и на локальном дне рынка. В последствии начнется отдача от инвест. проектов, что положительно повлияет на результаты компании.

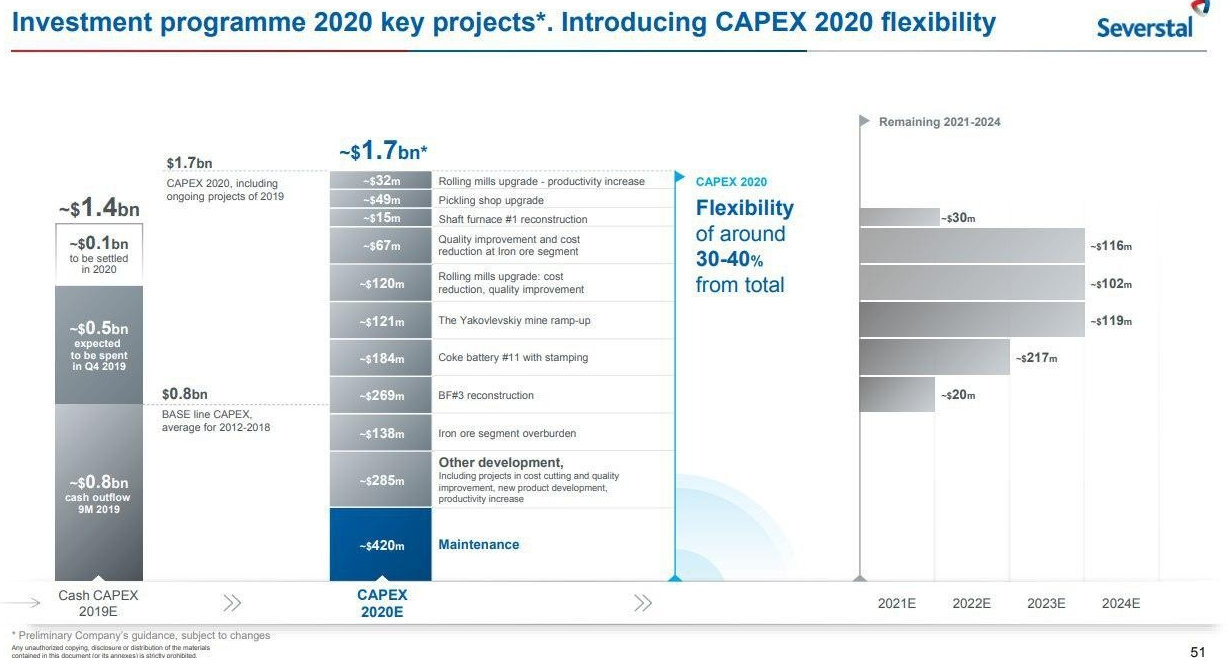

В связи с ситуацией вокруг коронавируса Северсталь в 2020г снизит CAPEX с заявленных 1,70 млрд. долларов до $1,45 млрд.

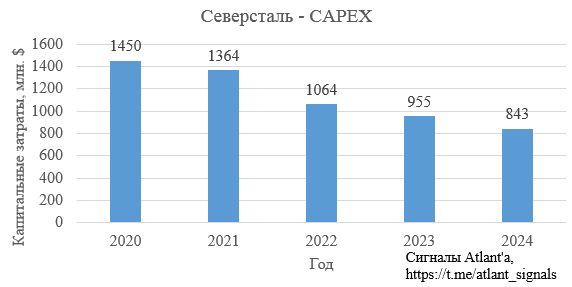

Если верить плану, представленному выше, и с учетом того, что оставшийся с 2020 года по плану CAPEX будет перенесен на 2021 год, то капитальные затраты на ближайшие 5 лет будут выглядеть следующим образом. Ощутимое снижение будет после 2021 года.

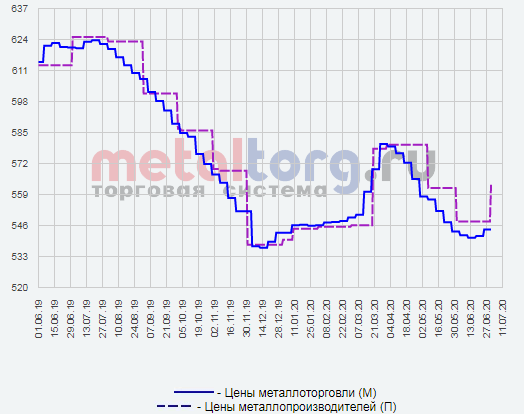

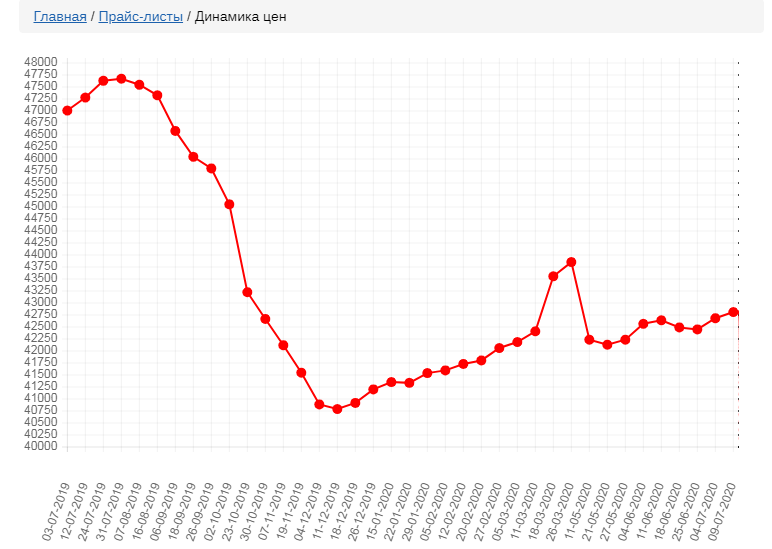

В России индекс цен производителей в долларах начал восстановление в июне.

В рублях с другого ресурса схожая картина с поправкой на доллар.

На Шанхайской бирже восстановление цен идет полным ходом, котировки почти дошли до прошлогодних значений.

Цены на железную руду остаются высоком уровне. В прошлом году компания на этом хорошо заработала, в этом пока не получается. Возможно, что ситуация изменится, и цена реализации ЖРС у Северстали тоже подскочит.

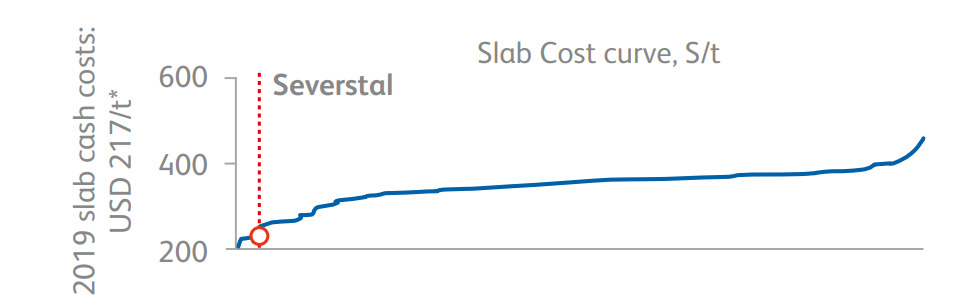

2-ой квартал был чудовищным для экономики, в условиях падения спроса, низких цен на сталь и высоких цен на сырье иностранные конкуренты работают на грани рентабельности, закрывая часть производств, при этом Северсталь останется прибыльной и покажет достойный результат, хотя финансовые показатели и ухудшатся.

Продолжаю держать акции компании. Этот год будет с пиковой нагрузкой по капитальным затратам, дальше будет попроще.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Комментарии

Темы