Top300Shuld

07.10.2020

Портфель Инвестора. 8 месяцев

Основные характеристики стратегий по состоянию на 31 января 2020 года и критерии выбора приведены в блоге Портфель Инвестора на Comon. Начало.

Автор считает, что для автоследования разумно выбирать смешанные стратегии инвестиционного плана, которые сочетают вложения в акции и облигации. И критически относится к стратегиям с «плечами». Отдельный разговор – алгоритмические стратегии.

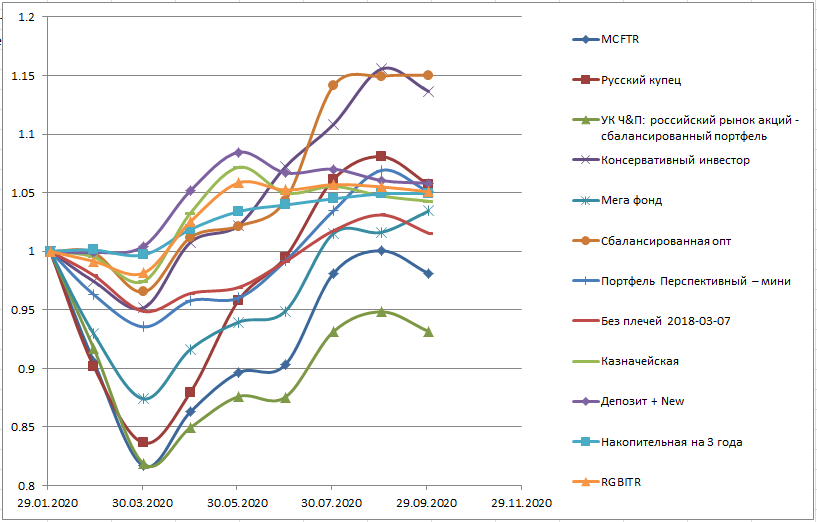

Итоги за 8 месяцев приведены в таблице.

В конце этого месяца многие стратегии скучковались в районе доходности 5%.

Откровенно отстает только УК Ч&П: российский рынок акций - сбалансированный портфель .

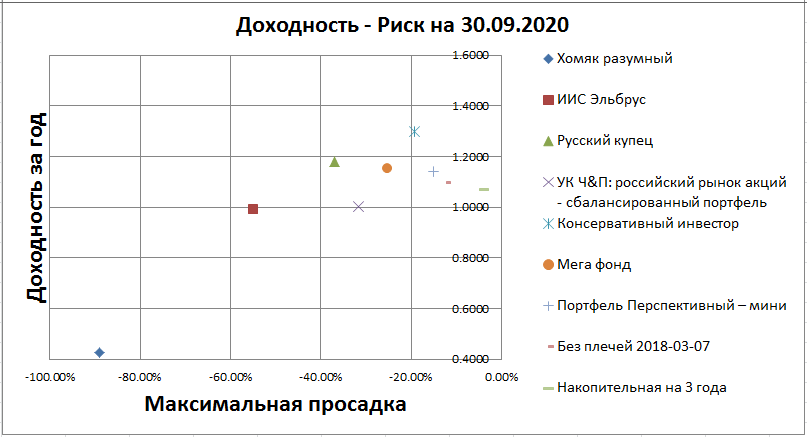

Ну а я хочу вернуться к рассмотрению вопроса Доходность – Риск.

В качестве меры риска буду использовать максимальную просадку, а доходность возьму за 1 год: 30.09.2019 – 30.09.2020. Конечно было бы лучше взять 5 или 10 лет, но срок существования стратегий из Портфеля инвестора не дотягивает до таких интервалов времени.

В таблице снизу вверх, сначала идут стратегии, в которых процент акций равен 0, затем 35%; 50% и далее. Процент акций свыше 100% говорит о том, что стратегии используют заемные средства. Для ИИС Эльбрус, я написал примерную цифру 150%, ориентируясь на блог автора. Если не так – поправьте меня. Для Хомяка Разумного я написал 300%, ориентируясь на начало 2019 года, когда я сам был подключен к этой стратегии (до некоторых пор можно было быть подключенным к чужим стратегиям, и вести свои. Потом это запретили).

Наиболее наглядно информация воспринимается в графическом виде. Поэтому график:

На графике:

Доходность, выше – лучше.

Просадки, правее – лучше.

Можно заметить следующее.

Если начинать рассматривать от стратегии «Накопительная на 3 года» (самая правая), то при увеличении процента акций в составе портфеля, максимальная просадка все время возрастает.

Если смотреть на доходность, то увеличение процента акций в составе портфеля до некоторых пор, приводит к увеличению годовой доходности, после чего идет «пологий» участок, а затем доходность становится сначала нулевой и далее отрицательной.

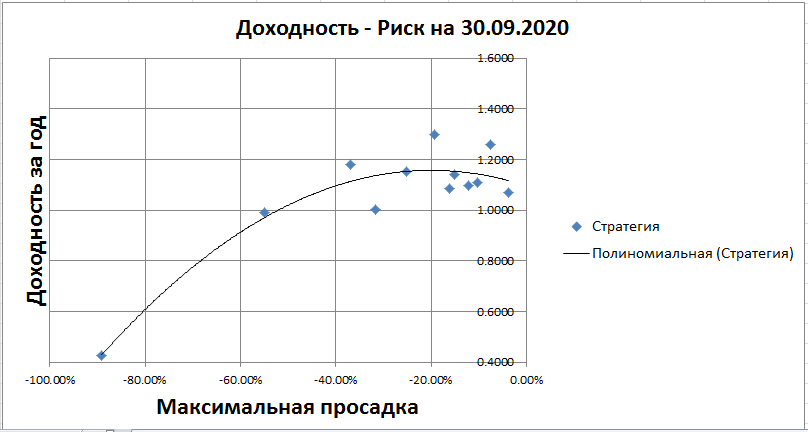

Приведу еще один график, где проведена аппроксимирующая (сглаженная) кривая.

Спешу сразу предупредить, что не надо делать обобщающих выводов.

В следующем году график Доходность – Риск будет выглядеть по-другому, через год – опять по новому.

Но взять на заметку следует.

За исследуемый интервал времени максимальной доходности достигали стратегии, в которых было 50% - 100% акций, причем повышенный риск 100%-х не компенсировался никакой дополнительной доходностью.

Это я пишу для того, чтобы объяснить свою позицию. Теперь возможно меня поймут, почему.

Когда я начинал Портфель Инвестора, я писал, что считаю 100% акций – не лучшим выбором. В портфеле, даже ориентированном на максимальную доходность, желательно хотя бы 20% - 30% отвести под облигации.

100% облигации – тоже не лучший выбор, поскольку можно получить доходность больше, при сравнительно небольшом риске. (Мне кажется, что надо стремиться получить хотя бы больше 10%).

Про стратегии >100% (плечо) я всегда считал, что это чрезмерный риск. Собственно, когда я был подключен к Хомяку Разумному, то ставил коэффициент следования 0,3, при этом плеч не было.

Так что смотрите и думайте.

Следующие результаты будут опубликованы через 1 месяц.

| Стратегия | Доходность, % | К | |

| 31.01.2020 | 30.09.2020 | 30.09.2020 | |

| Русский купец | 30.12% | 37,53% | 1,0569 |

| УК Ч&П: российский рынок акций - сбалансированный портфель | 62.95% | 51,82% | 0,9317 |

| Консервативный инвестор | 52.85% | 73,72% | 1,1365 |

| Мега фонд | 106.19% | 113,27% | 1,0343 |

| Сбалансированная опт | 79.31% | 106,26% | 1,1503 |

| Портфель Перспективный – мини | 7.83% | 13,31% | 1,0508 |

| Без плечей 2018-03-07 | 17.27% | 19,09% | 1,0155 |

| Казначейская | 25.98% | 31,37% | 1,0428 |

| Депозит + New | 40.21% | 48,35% | 1,0581 |

| Накопительная на 3 года | 55.87% | 63,56% | 1,0493 |

| Индексы Акций | |||

| MCFTR | 5245.6 | 5146,23 | 0,9811 |

| Индекс государственных облигаций | |||

| RGBITR | 578.19 | 607,55 | 1,0508 |

| Хомяк разумный | 1333.57% | 302,58 | 0,2808 |

| ИИС Эльбрус | 434.80% | 212,44 | 0,5842 |

| Стратегия | Состав портфеля, % Акций | 30.09.2019 | 30.09.2020 | Доходность за год | Просадка | |

| коэфф. | % | |||||

| Хомяк разумный | 300 | 847.52% | 302.58% | 0.4249 | 0.1088 | -89.12% |

| ИИС Эльбрус | 150 | 215.63% | 212.44% | 0.9899 | 0.4503 | -54.97% |

| Русский купец | 100 | 16.47% | 37.53% | 1.1808 | 0.6308 | -36.91% |

| УК Ч&П: российский рынок акций - сбалансированный портфель | 85 | 51.62% | 51.82% | 1.0013 | 0.6828 | -31.72% |

| Консервативный инвестор | 75 | 33.63% | 73.72% | 1.3000 | 0.8078 | -19.22% |

| Мега фонд | 65 | 85.28% | 113.27% | 1.1511 | 0.7480 | -25.20% |

| Сбалансированная опт | 27 | 63.84% | 106.26% | 1.2589 | 0.9242 | -7.58% |

| Портфель Перспективный – мини | 50 | -0.65% | 13.31% | 1.1405 | 0.8496 | -15.04% |

| Без плечей 2018-03-07 | 35 | 8.62% | 19.09% | 1.0964 | 0.8786 | -12.13% |

| Казначейская | 21.06% | 31.37% | 1.0852 | 0.8384 | -16.15% | |

| Депозит + New | 33.84% | 48.35% | 1.1084 | 0.8980 | -10.20% | |

| Накопительная на 3 года | 0 | 52.62% | 63.56% | 1.0717 | 0.9632 | -3.67% |

| Индексы акций | ||||||

| MCFTR | 4596.98 | 5146.23 | 1.1195 | 0.6570 | -34.30% | |

| Индекс государственных облигаций | ||||||

| RGBITR | 542.01 | 607.55 | 1.1209 | 0.8996 | -10.03% |

ДОХОДНОСТЬ

РИСК

ВЫБОР СТРАТЕГИИ

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ