29.03.2019

БЕСПРЕЦЕДЕНТНЫЕ ВЫЗОВЫ En+ или моя версия невыплаты дивидендов.

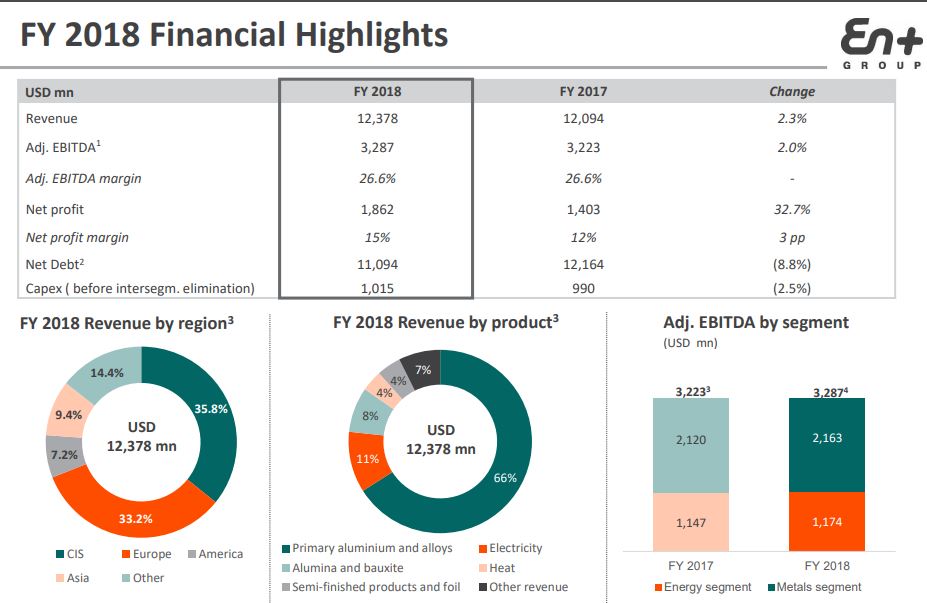

Думаю стоит начать все таки с отчета, а он как для такого непростого года вышел довольно хорошим за исключением четвертого квартала, но все это было видно по отчету Rusalа.

Из ключевых моментов можно выделить снижение чистого долга на 8.8 процента до 11,094 млрд.

А также падение FCF на 30.3% ( но этого все равно хватает с лихвой для выплаты дивидендов)

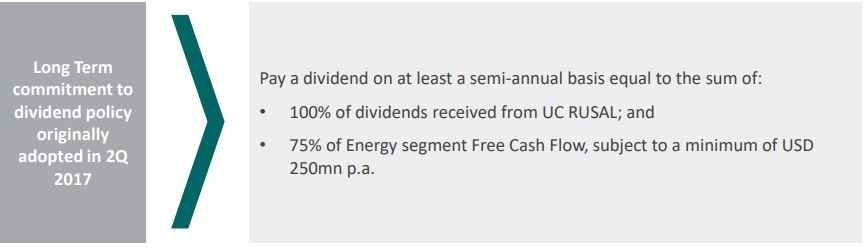

Сегодня много инвесторов расстроились на новости о невыплате дивидендов.

Напомню что у En+ следующая дивидендная политика.

1)Возникает дилема в том что Rusal дивиденды не выплачивал, но и самое важное, еще не озвучивал будут платить или нет. По слухам вопрос выплаты дивидендов будут рассматривать в мае.

2) Также мы знаем что En+ в прошлом году начала процедуру редомициляции, на остров Октябрьский, в одном из последних интервью Лорд Баркер заявил что процедура переезда на остров Октябрьский будет продолжена.По моему мнению компания решила в первую очередь восстановить все контракты с клиентами после снятия санкций, закончить переезд для оптимизации налогообложения и только после этого уже выплачивать дивиденды, в том числе могут выплатить дивиденды и за 2018 год, но по факту это будут выплаты за первое полугодие 19 года(за весь 18год+за первое полугодие 19го сразу).

Главный вопрос будет ли платить Русал дивиденды за 2018 год, если нет, то и не будет их и в En+ за 2018 год, но в любом случае и Русал и En+ по текущим ценам выглядят очень привлекательно и даже если средства за 2018 год будут направлены не на дивиденды а на гашение долга это также будет позитивно для компаний в долгосрочной перспективе.

Комментарии

Темы