alexeipo

02.01.2019

Прогнозы на следующий год и перспективы Самой простой стратегии

Всем привет! Пост написан для подписчиков стратегии, на всякий случай скопирую в блог, вдруг кому-то еще будет интересно.

Пост по итогам этого года, с обещанными перспективами на следующий.

Год получился неоднозначный, с одной стороны индекс заканчивает в плюсе, с другой все сектора кроме тяжелого нефтегаза и отдельных экспортеров чувствовали себя плохо. Для портфелей с претензией на диверсификацию такая ситуация всегда негативна, те же, кто способны купить Новатека или Татнефти на всю котлету неплохо заработали.

С точки зрения макроэкономики ранний разворот ставок от нашего ЦБ пожалуй главный сюрприз. Я помню как в конце прошлого года некоторые прогнозировали спуск на текущем цикле аж до 6%, теперь же очевидно насколько это было нереально. Ужесточение политики ФРС и запуск QТ уже были вполне прогнозируемыми предвестниками, а значительное санкционное обострение добило текущий цикл наповал.

Итак, для того чтобы составить план действий, нужно понять чего ждать от следующего года. Попробую дать и свои прогнозы, через год будет интересно к ним вернуться (и ужаснуться от их неточности ). Прогноз без совсем уж шоковых сценариев.

Наша экономика:

Санкции. Запрет инвестиций в новый госдолг по-прежнему очень вероятен, в течение года к этой теме обязательно вернутся. Я смотрел сентябрьские слушания в конгрессе по России, среди приглашенных экспертов был практически полный консенсус по этому поводу - мера действенная, но не слишком опасная относительно простых граждан, можно вводить. А вот по поводу санкций на долларовые транзакции крупных банков, и Сбербанк упоминали отдельно, консенсус был противоположный - это перебор.

Как запрет покупок новых выпусков ОФЗ повлияет на доходности и рубль? Очевидно это сдвигает прогнозный коридор доходностей облигаций вверх на 0,5-0,75%, вряд ли больше. Коридор курса доллара сдвигается вверх в пределах 5%. Дальше все зависит от действий нашего ЦБ.

Инфляция и ставка. Судя по динамике инфляции в последний месяц, выход ее за таргет в первом квартале практически неизбежен. Потом конечно пересчитают, как нынче модно стало делать, но ЦБ придется реагировать - повышение ставки уже в первом квартале. Плюс еще минимум одно повышение в течение года по общему консенсусу. Я же считаю, что придется повышать 3-4 раза за год. 8,5 - 8,75% на конец года. Тут я пессимист.

Нефть. Расширение нефтепроводов и увеличение добычи в Америке не перекрыть текущим сокращением от ОПЕК+.

Но вероятный полный запрет экспорта иранской нефти и продолжающееся снижение добычи в Венесуэле и Мексике, смогут сбалансировать предложение и без пересмотра сделки. С другой стороны продолжающееся падение индексов деловой активности (PMI) практически всех крупнейших экономик будет давить на спрос во всех коммодитиз.

Думаю основной коридор цен будет чуть ниже средней за 2017 год - 50-55$ за барр брент. В моменте возможен и провал ниже 40$, тогда всем держателям рублевых активов будет страшно.

Отсюда тяжелый год для рубля. Без прогнозов, но явно выше 70 за доллар на закрытие.

Все это может перевернутся значительно в любую сторону и подобные прогнозы надо пересматривать минимум раз в квартал. Поэтому действуем по обстановке и не теряем бдительность. Кризисы обычно не угадываются, при этом есть и аналитики, чьим кредо стал неиссякаемый пессимизм)

Считаю, что в следующем году, как никогда надо быть гибкими, и реагировать на изменения конъюнктуры.

Макроэкономика.

Тут безусловно следим за динамикой по ставке ФРС. На последнем заседании план был 2 повышения, но рынок уже закладывает ноль. На пресс-конференции был дан сигнал, на весьма вероятное изменение планов по повышениям. С одной стороны это дает рынкам возможность вздохнуть посвободней, с другой будет сигнализировать об очевидном замедлении американской экономики, которая пока бодрячком. По крайней мере о признании ФРС этого замедления.

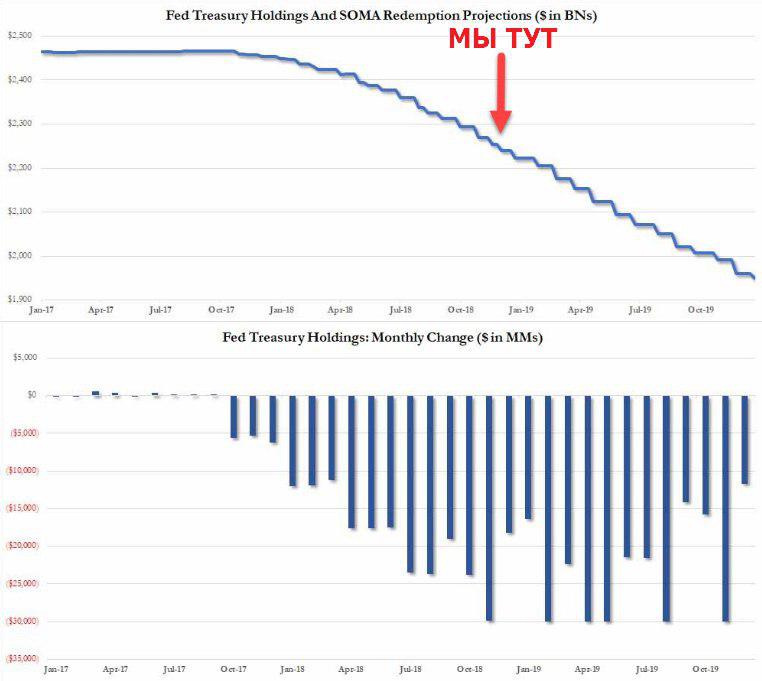

Но главное для нас даже не сама ставка, а подтверждение строгого следования QT (количественное ужесточение). Сокращение баланса, изъятие денежной ликвидности из системы - большой удар по всем ЕМ. 600млрд.$ будет изъято в 2019. Картинка из телеги @markettwits:

Что же касается полномасштабного кризиса по общему консенсусу до него еще пара лет, но так говорили и в начале 2008. (Справедливости ради, если брать только наш фондовый рынок, то сейчас ситуация гораздо более позитивная по фундаментальным показателям, чем в 2008м. Средние мультипликаторы прилично ниже.)

Кстати, ведущие центробанки к развороту экономического цикла совершенно не готовы, ставки слишком низко. Это пугает больше всего.

Какие могут быть триггеры для кризиса, вряд ли повторится история с исландской банковской системой и Lehmanом. Хотя в Европе сейчас есть целая плеяда проблемных банков: Deutsche Bank, Danske Bank, Commerzbank. Но этот кризис, если он случится, будет оригинальным, авторским. Сможет ли этим автором стать Трамп?) Полный срыв торгового соглашения с Китаем стал бы замечательным триггером! И никаких пары лет уже будет не нужно.

Наша стратегия.

Вторая половина года, получилась довольно тяжелой, следующий год скорее всего будет не легче.

Весьма вероятно, что наши индексы закончат год в минусе.

Итак, что же делать? Я уже упоминал Бета-нейтральный портфель. Расскажу что это за зверь такой. Постараюсь просто:

Коэффициент Бета показывает связь доходности портфеля с доходностью рынка. Т.е. у портфеля с коэффициентом 1 будет полная корреляция с индексом, у портфеля с коэффициентом -1 будет полностью противоположная индексу динамика (это если мы продадим все акции и оставим только шорт MXI в портфеле). А бета-нейтральный портфель, это портфель с Бета-коэфициентом вблизи ноля. Т.е. это тот портфель который не реагирует на динамику рынка. Каждая бумага в портфеле имеет свою степень коррелированности с индексом, и соответственно влияет на общую бету по портфелю.

По умолчанию портфель акций как у нас, всегда имеет положительную бету, следовательно, нам надо будет снижать ее искусственно в тяжелые времена.

Как снижать бету?

1. Считается, что акции золотодобытчиков имеют отрицательную бету, здесь думаю понятно, золото защитный актив, а эти компании бенефициары его роста. Так что акции Полюса или Полиметалла вполне легитимный способ снизить зависимость портфеля от рыночной динамики, но долго это работать не может.

Префы Сургутнефтегаза так же могут являться защитным активом в случае если вместе с индексом падает и рубль, а так бывает часто.

2. Зашортить индексы. Мы это делали и будем продолжать делать.

3. Продажа на время акций с высокой бетой. Все индексные фишки имеют высокую корреляцию с рынком. Благо они и самые ликвидные, так что на проскальзывании терять мы не будем. Иногда придется откупать дороже, такое случается, да. Трендовая торговля в боковиках убыточна.

4. Шорт отдельных акций. Я уже писал, что в целом негативно отношусь к этому, но как инструмент среднесрочной балансировки портфеля, в такой непростой год как следующий, все-таки допускаю.

Тут главный вопрос в выборе эмитента, практически в каждой ликвидной бумаге, есть какая-то идея. Конечной целью любой компании является получение прибыли и, как следствие, рост её рыночной капитализации.

Но поскольку мы определились, что коммодитиз в этом году будут под давлением, то ГМК выше 13500 может быть неплохим вариантом. Там и увеличение инвестпрограммы, и возможный пересмотр ковенантов для расчета дивидендов, и снижение индексных весов. Потенциальных негативных моментов хватает. С другой стороны там похоже во всю идет неофициальный байбек. Потанин яростно скупает. Посмотрим.

Если кто-то ждет доходности, как в 2017 (было 122%), то сразу скажу, что в этом году такой доходности здесь не будет.

При этом, безусловно, стратегия должна бить комиссию и проскальзывание, плюс депозитная ставка. Следовательно, доходность ниже 20% уже неинтересна. Считаю, что в текущей конфигурации стратегия способна на дистанции показывать данную минимально необходимую доходность. Ее же превышение будет зависеть от рыночных факторов.

К сожалению, я не волшебник и кролика из шляпы смогу вытащить только если он там реально будет. Но я и не обнулю ваши счета если совсем никаких кроликов не окажется. Адекватный риск менеджмент, это практически единственная вещь, которую ваш управляющий действительно может вам гарантировать. Заработать на растущем рынке, это самое простое, но до этого растущего рынка иногда еще надо дожить. Поэтому не требуйте доходностей от ваших управляющих. Требуйте стрессоустойчивые стратегии с контролем просадок! Именно такую я и пытаюсь здесь построить.

И в заключение, уважаемые коллеги, всех с Новым годом!

Желаю в следующем году, холодного разума, взвешенных инвестиционных решений и щепотку удачи!

Год будет трудный, но интересный.

Как всегда, хочу чтобы вы понимали, что я делаю и как будет работать стратегия, поэтому ваши вопросы только приветствуются.

Спасибо за доверие!

СТРАТЕГИЯ

2019

САМАЯ

ПРОСТАЯ

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ

Андрей

03.01.2019