Иволга Капитал

14.07.2020

Обзор портфелей PRObonds. Управление стрессом

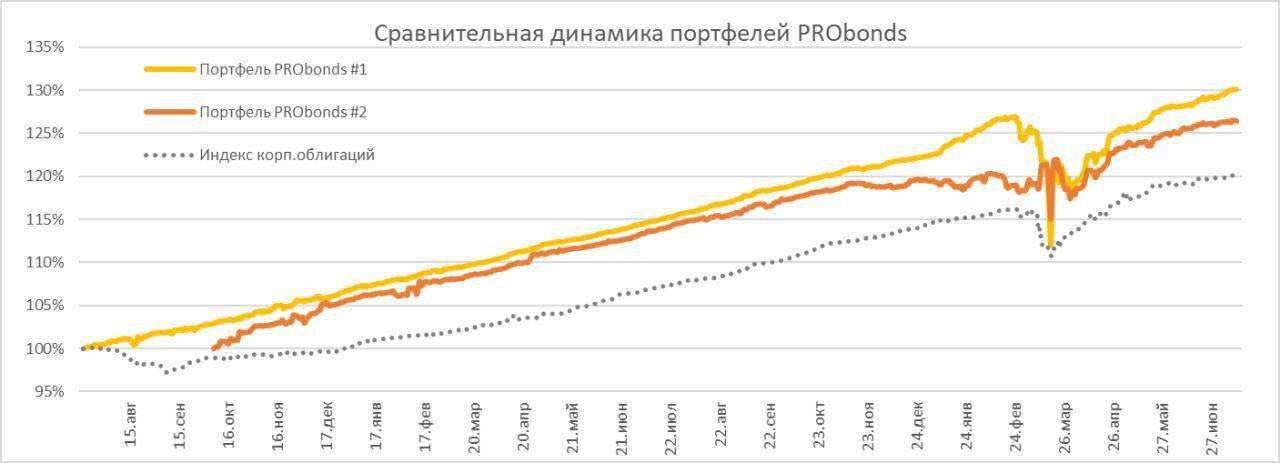

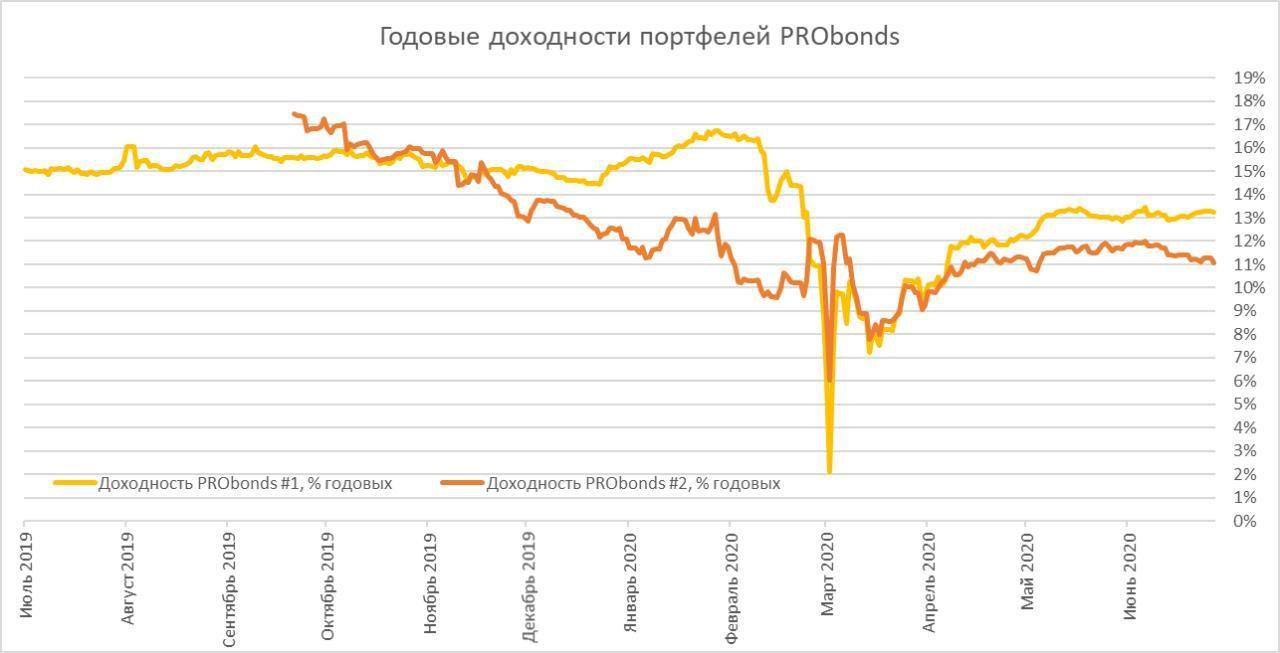

Портфели PRObonds не имеют целью заработать много. 2-3 депозитные ставки – вот ориентир. Но доходность достаточно стабильна, как это можно видеть на диаграмме годовых результатов. Даже самое дно весеннего падения не уводило доходности в минус (18 марта 2020 года в моменте доходность портфеля #1 опустилась до 2% годовых, #2 – до 6%).

Сейчас доходности обоих портфелей искусственно придушены (#1 имеет 13,3%, #2 – 11,2%). В каждом из портфелей сохраняется небольшая денежная подушка. Которая, с одной стороны, не позволяет выжать максимум из сектора высокодоходных облигаций. С другой – в случае нового падения сгладит его последствия для портфелей.

Сомнений в будущих потрясениях у меня нет. И портфели готовы к ним лучше, чем полгода назад. Причем встреча невзгод – это не только сохранение небольшой суммы кэша, это и открытие хеджирующих позиций. Скорее всего, в ETFна падение индекса S&P500. Либо через продажу фьючерса на индекс МосБиржи или РТС.

Спекулятивные позиции, открытые в портфеле #2, по-видимому, останутся примерно прежними. Со временем будет увеличена короткая позиция в золоте. На более низких ценах будет полностью закрыта короткая позиция во фьючерсе на палладий. Покупка акций «Обуви России», скорее всего, продолжится, а их доля в портфеле #2 достигнет 5-7% против нынешних 4%. Этот актив я рассматриваю как главную спекулятивную ставку портфеля на 2020 год. Частично она будет хеджироваться шортом фьючерса на индекс МосБиржи.

Облигационные позиции в обоих портфелях тоже будут корректироваться. В июле-августе-сентябре облигационный состав портфелей изменится на 20-25%. Добавятся облигации новых эмитентов и новые выпуски уже имеющихся. В частности, на осень запланировано второе размещение облигаций «Лизинг-Трейда», к этому времени компания должна получить кредитный рейтинг. Который, по ожиданиям, окажется на инвестиционном уровне.

В пользу новых выпусков уменьшатся доли в облигациях «ОбъединенияАгроЭлита», «ИС петролеума», «Талан-Финанса», первого выпуска «Электрощита», первого выпуска АО им. Т.Г. Шевченко, ПКБ

Даже с учетом изменений на облигации наиболее понятных нам эмитентов будет приходиться основная доля активов. Это облигации «Обуви России», «Лизинг-Трейда», «Калиты», «Шевченко», АПРИ «Флай Плэнинг».

Удержание доходности портфелей на сегодня является главной задачей. Голосуем не столько за накопление дохода, сколько за его ровное распределение во времени. Во избежание лишних стрессов для себя и инвесторов.

ОБЛИГАЦИИ

ВДО

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ