delitsin2020

17.08.2020

Спекулятивный риск для Alibaba

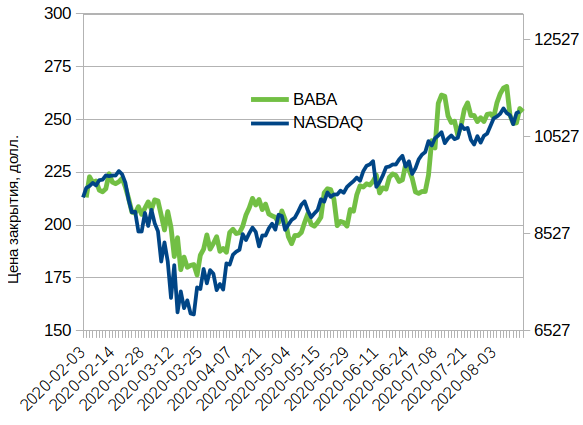

В субботу американскому президенту Дональду Трампу был задан вопрос о том, будет ли он закрывать американский рынок не только сервисов ByteDance (TikTok) и Tencent (WeChat), но и для других американских компаний, в частности для Alibaba (тикер - BABA). Трамп ответил, что этот вопрос прорабатывается. Требование к ByteDance продать TikTok, а также заявления о необходимости ограничить деятельность Tencent ранее приводили к снижению стоимости акций Tencent более, чем на 10%. На Alibaba и другой китайский маркетплейс, JD.com сейчас приходится 9% стоимости нашего портфеля, поэтому падение акций, к примеру, на 15% может повлечь удешевление этого портфеля на 1,35%. Правда пока что, между сессиями, рынок не выглядит очень испуганным, и стоимость BABA снизилась менее, чем на процент. Тем не менее, с марта этого года Трампу удаётся при помощи эпизодических упоминаний, сдерживать стоимость акций Alibaba, несмотря на те перспективы роста, которые открыла для электронной коммерции пандемия. Проиллюстрируем этот факт двумя рисунками. Фактически стоимость акций Alibaba следует за индексом NASDAQ, хотя от гиганта электронной коммерции можно было ожидать гораздо большего.

Рис.1. Динамика стоимости акций Alibaba (BABA) в сравнении с индексом NASDAQ

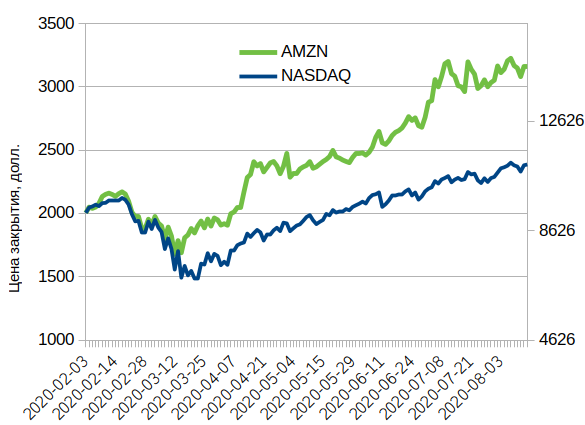

Совершенно иначе ведут себя акции Amazon.com, глобального лидера рынка электронной коммерции.

Рис.2. Динамика стоимости акций Amazon.com (AMZN) в сравнении с индексом NASDAQ

Положа руку на сердце, признаем, что BABA оказались плохой аппроксимацией AMZN. Акции Amazon за полгода подорожали на 46%, а акции Alibaba - на 19%. Несмотря на известную нелюбовь главы Amazon к президенту, этому последнему удалось притормозить рост стоимости акций глобальных конкурентов Безоса на 25% за полгода.

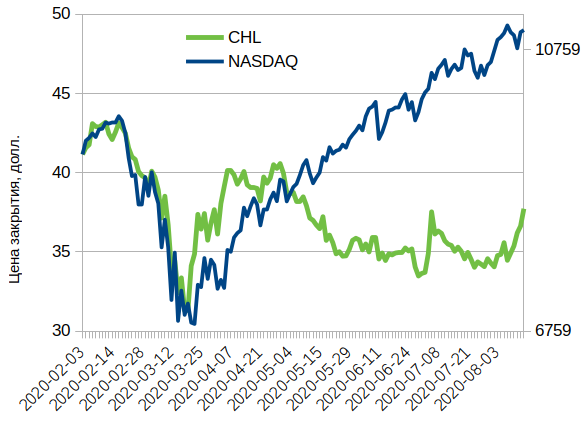

На мой взгляд, причина тут именно в политических спекулятивных рисках, а не в фундаментальных факторах. Мультипликатор P/E у Alibaba составляет 31,5, а для Amazon - 121,5. Проще говоря, Amazon стоит 121 годовую прибыль, а Alibaba - 31. Поэтому при оценке стоимости по этому мультипликатору Alibaba считается недооценённой в сравнении с аналогами компанией. Но если посмотреть на P/S, то оказывается, что не всё столь бесспорно. Годовая выручка Alibaba за период, оканчивающийся мартом 2020 года, в долларовом выражении составила 72 миллиарда, а годовая выручка Amazon за прошлый год - 322 миллиарда долларов. По P/S китайскую компанию оценивают дороже, у неё он составляет 9,23, а у Amazon - лишь 4,98. Иными словами, если сравнивать Alibaba и Amazon только по P/S, то акции китайской компании не так уж и дёшевы, и им есть, куда падать. Если Трамп активизирует свои угрозы в отношении Alibaba, то это будет иметь эффект, поскольку американская администрация может ударить по более слабому показателю - выручке, закрыв свой рынок. В начале лета нам уже пришлось исключить из портфеля акции другого китайского гиганта - China Mobile (CHL), - и судя по дальнейшей динамике, решение не было ошибочным.

Рис.3. Динамика стоимости акций China Mobile (CHL) в сравнении с индексом NASDAQ

Рост рынка электронной коммерции обеспечен на годы вперёд сменой способа потребления, и пандемия является тут лишь катализатором. Присутствие компаний этого сектора в стратегии необходимо. Фундаментальные перспективы у обеих компаний, Amazon и Alibaba на мой взгляд, чрезвычайно широкие. Однако отсюда не следует, что эти перспективы реализуются именно в виде роста акций Alibaba в ближайшие три месяца. Весьма вероятно, что пришло время подыскать замену акциям Alibaba на этот период. Приобрести акцию Amazon в рамках нашей стратегии было бы экстравагантным шагом, поскольку при её стоимости в 238 тысяч рублей и размере нашего портфеля в 250 тысяч, это будет означать ставку на единственную лошадь. А приобрести вместо Amazon какого-нибудь другого американского игрока нельзя - напрямую сопоставимых конкурентов, которые так же выигрывали бы от сложившейся в этом году ситуации, просто нет.

AMAZON

AMZN

ALIBABA

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ