22.08.2020

Выбираем компанию отрасли информационной безопасности для Global IT

Прошедшие летние месяцы — это время, когда максимальную отдачу нашей стратегии принесли Apple (AAPL), Microsoft (MSFT), Facebook (FB), Broadcom (AVGO), PayPal (PYPL), а также и Alibaba (BABA), акции которого мы продали, решив подождать до времён, когда Дональд Трамп перестанет создавать спекулятивные риски. Вчерашний рост Alibaba, кстати, совпал по времени с сообщениями о том, что владельцы крупных пакетов акций перенесли их из Нью-Йорка в Гонконг. Не исчерпала ли себя идея опережающего роста ИТ-гигантов из коронавирусного провала? Трудно не заметить, что с точки зрения стоимости акций крупнейшие компани давно оттуда выбрались. Пусь не столь быстро, но выбрались и акции многих других компаний. С моей точки зрения, очевидных внутренних причин для дальнейшего роста у компаний нет, а стимулирование фондового рынка - это другая история, и мы эксплуатируем не её. Делать ставку на вечный "иррациональный оптимизм" рынка в отношении любимчиков я пока не готов. Пора поразмыслить о том, как сохранить заработанное. Один из вариантов - переложить часть средств в ниши с объективно существующим потенциалом роста и крепкими нервами инвесторов. Такой отраслью, с моей точки зрения, является индустрия информационной безопасности. Каждый день мы читаем в СМИ о новых изобретениях кибермошенников, каждый год наносимый ими урон крупным компаниям растёт на 11%. При этом сами кибермошеники — часть пищевой цепочки для компаний в сфере кибербезопасности. Хотя физики и отрицают возможность вечного двигателя, но креативная энергия кибермошенников практически неисчерпаема. Если рынок кибербезопасности в 2018 году оценивали в $153 млрд, то к прогноз, составленный Global Market Insights, обещает более $300 млрд в 2024 году (оценка темпов прироста - 12%).

В июне мы составили рейтинг компаний сферы инфобезопасности для 20 крупнейших компаний с капитализацией от 2,5 до 25 миллиардов долларов. На мой взгляд — и эту точку зрения озвучивают и зарубежные аналитики — индустрия кибербезопасности относительно защищена от спекулятивных рисков. Ей не важно, Трамп или Байден. Да и компании с капитализацией 20-25 миллиардов долларов - не настолько велики, чтобы президент или конгрессмены тратили время на нападки, когда у них есть Facebook, Twitter и Google. Будем исходить также из скорого начала торгов акциями компаний, входящих в индекс SP&500 на Московской бирже. Торговля их акциями компани будет разрешена у нас всем, в соответствии с законом о квалифицированных инвесторах. А от акций компаний, которые не входят в SP&500 или NASDAQ100 инвесторам, которые не являются квалифицированными, возможно, придётся отказаться. По этой причине модный Splunk (SPLK) мы пока обсуждать не будем.

| № | Тикер | Компания | Индекс | Капитализация, ($B) | Стоимость акции | Среднее за 200 дней | Превышение текущей стоимости над средним за 200 дней (%) |

| 1 | VRSN | VeriSign, Inc. | S&P 500 | 25,10 | 214,96 | 196,31 | 10,67 |

| 2 | SPLK | Splunk Inc. | Russell 1000 | 24,81 | 151,54 | 141,24 | 10,58 |

| 3 | FTNT | Fortinet, Inc. | S&P 500 | 23,19 | 138,06 | 106,92 | 34,14 |

| 4 | OKTA | Okta, Inc. | Russell 1000 | 22,62 | 177,32 | 128,79 | 41,00 |

| 5 | PANW | Palo Alto Networks, Inc. | Russell 1000 | 22,22 | 219,57 | 213,14 | 4,55 |

| 6 | CRWD | CrowdStrike Holdings, Inc. |

| 16,45 | 77,14 | 57,41 | 34,37 |

| 7 | AKAM | Akamai Technologies, Inc. | S&P 500 | 15,92 | 97,23 | 92,17 | 6,43 |

| 8 | CHKP | Check Point Software Technologi |

| 14,98 | 104,85 | 108,64 | -3,58 |

| 9 | NLOK | NortonLifeLock Inc. | S&P 500 | 12,02 | 20,93 | 22,35 | -10,42 |

| 10 | ZS | Zscaler, Inc. |

| 9,88 | 75,62 | 55,62 | 37,34 |

| 11 | NET | Cloudflare, Inc. |

| 8,95 | 28,02 | 20,07 | 46,95 |

| 12 | FFIV | F5 Networks, Inc. | S&P 500 | 8,45 | 137,12 | 130,26 | 6,50 |

| 13 | JNPR | Juniper Networks, Inc. | S&P 500 | 7,60 | 22,92 | 23,20 | -1,06 |

| 14 | PFPT | Proofpoint, Inc. | Russel 1000 | 6,62 | 116,64 | 116,65 | -0,89 |

| 15 | SWI | SolarWinds Corporation |

| 5,17 | 16,39 | 17,67 | -6,19 |

| 16 | QLYS | Qualys, Inc. |

| 4,12 | 104,59 | 88,66 | 19,35 |

| 17 | CYBR | CyberArk Software Ltd. |

| 3,63 | 97,76 | 110,89 | -13,84 |

| 18 | TENB | Tenable Holdings, Inc. |

| 2,91 | 29,16 | 24,91 | 16,60 |

| 19 | VRNT | Verint Systems Inc. |

| 2,73 | 42,07 | 49,37 | -14,38 |

| 20 | FEYE | FireEye, Inc. | Russell 1000 | 2,52 | 11,42 | 14,25 | -20,47 |

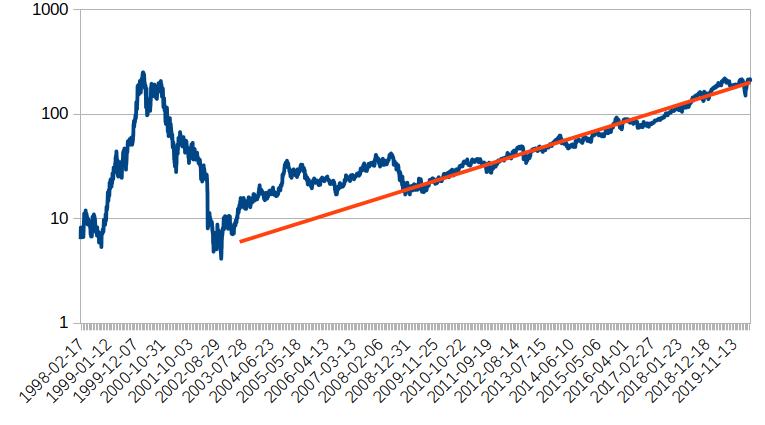

Обратите внимание на первый интернет-пузырь, надувшийся в 1999 году. Инвесторы тех лет совершенно правильно предвидели, что бумага будет однажды стоить более 200 долларов! Вот только ждать восстановления им пришлось двадцать лет. Однако это были двадцать лет экспоненциального роста. Гладкая красная кривая на диаграмме — это экспонента с темпами прироста 35% в год. Не верите? Перерисуем в логарифмическом масштабе. Экспонента изображается теперь красной кривой.

Отличная компания! И стоимость уже почти вернулась к пиковым значениям прошлого века. Вот это-то суеверие немного и мешает. Пусть служит нам пока историческим примером, на что бывает похож обвал. Если этой осенью коллапс приключится, то мы будем знать, на что он похож. Знаем, видели на картинке.

Покрытие Juniper Networks (JNPR) аналитик ГК ФИНАМ Зарина Саидова прекратила в 2017 году, и с тех пор к рассмотрению компании не возвращалась (https://www.finam.ru/international/imdaily/juniper-networks-utratila-privlekatelnost-na-srednesrochnuyu-perspektivu-20171025-143414/ ). Другие аналитики считают её переоценённой, потенциал роста - маленький, а я прислушиваюсь к мнениям тех, кто изучал вопрос. Значительной динамики тоже нет, то есть спрос на эту компанию ещё надо раскручивать. Остаются Fortinet (FTNT), Akamai (AKAM) и F5 (FFIV). Akamai - выдающаяся компания со знаменитым в профессиональном сообществе CEO, справедливо оценённая по мнению аналитиков, преобладающая рекомендация которых - "держать", потенциал роста в среднем оценивается менее 10%. К тому же я бы сказал, что она больше про данные, чем про кибербезопасность. Мы здесь сейчас выступаем не в роли аналитиков, а в роли стратегов, и ограничимся этим поверхностным обсуждением (пока высшие силы не понудят нас к более глубокому анализу). Что касается F5, то мне она малознакома, и это опять-таки midcap - 8 миллиардов. Одни считают, что есть потенциал роста на 30%, другие, что компания переоценена уже. Сложный случай, надо выделить время и разбираться. Обсудим пока игрока этого рынка, который почти втрое крупнее. Занимающая третье место в нашем рейтинге Fortinet в мае торговалась на максимальных значениях – $141,9 за акцию. Стоимость бумаги возрастала на 18% по сравнению с максимумами февраля (121 доллар), но сейчас её можно приобрести выгоднее - за 131 доллар. Годовая выручка компании – $2,2 млрд, аналитики единодушно рекомендуют покупать бумагу, их консенсус-цена - 139, диапазон оценок - от 91 до 206 долларов. Первая оценка на 30% ниже текущей цены, вторая - на 50% выше. Весеннее подорожание акции объясняют прорывом в технологии SD-WAN, которую компания сумела интегрировать в свои брандмауэры. В поисках других причин я наткнулся на описание продукта Home Office как инструмента для «домашних суперюзеров», бесперебойная работа которых критически важна для бизнеса и включает работу с покупателями при помощи видеосвязи – компания явно вписалась со своим продуктом в спрос сегодняшнего дня. Не совсем Zoom, но тоже вполне на волне успеха.

Что важно - компанию раскручивают аналитики и финансовые СМИ. Так, Харш Чухан из Motley Fool настаивает на хороших перспективах роста продаж (https://www.fool.com/investing/2020/08/13/why-you-should-be-buying-this-growth-stock-in-augu/) - уже заключены контракты на 2,3 миллиарда (долларов, естественно). Он же отмечает рост спроса на решение FortiGate на 35%. Аналитики Zacks 11 августа называют три причины, по которым Fortinet подходит для стратегий долгосрочного роста (https://finance.yahoo.com/news/3-reasons-growth-investors-love-164504909.html). Во-первых, это прогнозируемый рост прибыли на акцию EPS до 15,8%. Во-вторых, высок коэффициент S/TA 0,67. Это так называемый коэффициент оборачиваемости совокупных активов, то есть размер активов, делённый на рыночную капитализацию. Среднее по индустрии - 0,48, то есть Fortinet зарабатывает на доллар активов больше, чем другие игроки. Впрочем, я не стал бы преувеличивать значение бухгалтерских оценок эффективности для ИТ-компаний. Но если бухгалтеры считают компанию эффективной, это ей не повредит. Третья причина - улучшение прогнозов. Аналитик издания Simply Wall St. оценивает справедливую стоимость в 183 доллара, ожидая рост прибыли на 41% "в течение нескольких лет". В общем и целом, Fortinet - крупнейшая растущая компания сектора инфобезопасности, входящая в SP 500. Если ориентироваться на портфель стоимостью в 270 тысяч рублей, и приобрести для него две акции Fortinet, то на инфобезопасность придётся 7% портфеля. Остаётся, конечно, вопрос, почему бы не рассмотреть ETF компаний инфобезопасности. Пока отложим его на будущее.Комментарии

Темы