howtotrade

19.02.2019

Копим с ИИС и сервисом «Копилка»

Вполне жизненная ситуация когда у семьи есть накопления и возможность их ежеквартального увеличения на определенный процент относительно первоначальных накоплений. Но если откладывать их в «банку», то их покупательная способность будет теряться из-за инфляции. Что делать? Ответ однозначен: вкладывать под некоторый процент доходности.

Сервис «Копилка» дает такую возможность. Рассмотрим его результаты на примере нескольких стратегий.

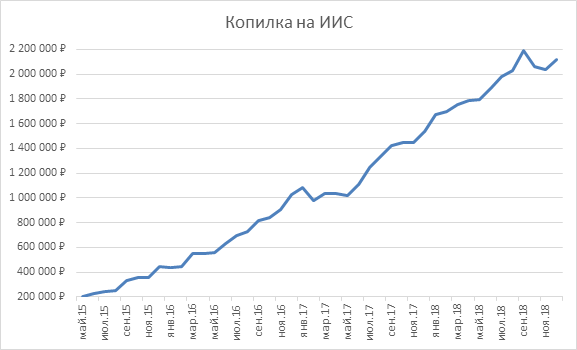

Для начала возьмем стратегию Накопительная на 3 года - Копилка. Это стратегия покупки 2-3 ОФЗ с дюрацией портфеля около 2-х лет. Так как стоимость лота ОФЗ на Мосбирже составляет примерно тысячу рублей, то это означает, что Ваши деньги сразу начинают «работать» даже при довносе от 5 тыс. рублей. Но мы все же говорим об индивидуальном инвестиционном счете, а потому возьмем суммы, при которых мы сможем получить максимальный возврат НДС – 52 тыс. рублей в год. Для получения такого возврата нам в течение года надо занести сумму на счет в размере 400 тыс. рублей. Так как для довнесения мы можем использовать и возврат, получаем, что «новых» денег мы должны внести 348 тыс. рублей или 29 тыс. рублей в месяц. Так как в первый год подключения у нас возврата нет, то недостающую сумму мы возьмем в качестве начальной - 200 тыс. руб.. Довнесение возвращенных 52 тыс. на счет мы отнесем к концу июля, так как по моему опыту возвратов эти суммы приходят на счет налогоплательщика в июне-июле.

НО! Для получения результата «чистыми» мы должны учесть и расходы на комиссии и НДФЛ. Впрочем, последнего в этой стратегии практически нет, так как мы имеем дело с ОФЗ. А комиссии? Комиссия сервиса автоследования comon.ru для данной стратегии составляет 1% от СЧА и рассчитывается ежедневно как СЧА*1%/365. Поэтому из результатов мы ежемесячно будем вычитать сумму (счет на начало месяца+счет на конец месяца с довносом)*1%/24. Также у нас есть расходы на приобретение ОФЗ. Но в данной стратегии мы имеем дело с ликвидными ОФЗ и потому можно быть уверенным, что они составят не более 0,1% от оборота. На эту величину мы и дисконтируем и начальную сумму и все последующие довносы.

Результат в рублях таких накоплений мы видим на следующем графике:

Как мы видим, при общей наколенной сумме вложений 1,44 млн. рублей наш счет составил почти 1,9 млн..

Мы привели цифры для начальной суммы 200 тыс. руб. и довносах 400 тыс. руб. в год (87 тыс. в квартал плюс 52 тыс. – налоговый возврат). Однако, как мы уже отмечали выше, именно для этой стратегии и начальная сумма и довносы могут быть существенно меньше: начальная сумма от 30 тыс. и довносы от 60 тыс. руб. в год (15 тыс. в квартал). В этом случае приведенные нами суммы уменьшаться пропорционально.

Можно ли еще увеличить эту сумму? Да, если вложиться в стратегии с более высокой доходностью. В качестве примера стратегии с небольшими рисками при наличии довносов возьмем стратегию «На волне успеха». Оборотную комиссию мы менять не будем, у меня она всегда укладывается в 0,1%, и в промежуточных результатах учтена, а вот комиссию сервиса автоследования надо увеличить до стандартных 6% от СЧА. Результат в рублях таких накоплений мы видим на следующем графике:

Как мы видим, даже при 6-тикратном увеличении комиссии сервиса автоследования, мы получили немного больше – около 2 млн., а в максимуме имели и почти 2,2 млн., но несколько потеряли в «гладкости» счета.

Этот результат еще можно улучшить по гладкости накопления, если взять ни одну такую стратегию, а несколько с графиками, похожими на приведенный и с равными весами

Правда, увеличение доходности стратегий приводит и к необходимости увеличения начальной сумм и довносов. Начальная сумма для приведенного портфеля уже не может быть меньше 200 тыс. руб., а довносы должны быть не меньше 200 тыс. руб. в год с учетом налогового возврата.

Для крупных сумм можно рассмотреть более доходные и рискованные стратегии типа стратегия «Кутузовская», график «Копилки» для которых вообще не гладок, зато конечная сумма получается гораздо больше.

Для подобных стратегий на счетах ИИС уже лучше брать не возврат НДФЛ, а освобождение от НДФЛ прибыли от операций. Поэтому в расчетах «Копилки» для подобных стратегий мы из исходных стратегий убрали НДФЛ, но одновременно из вводов убрали 52 тыс. возврата, т. е. расчетный довнос за год составил 348 тыс. в год (87 тыс. в квартал), а не 400, как в предыдущих примерах.

Как и в предыдущем случае, гладкость «Копилки» из подобных стратегий может быть улучшена за счет портфеля из подобных стратегий

Для примера и сравнения мы взяли начальную сумму 200 тыс. руб. и довносы 348 тыс. в год (87 тыс. в квартал). Однако для повторения последней «Копилки» начальная сумма должна быть от 600 тыс. руб., а довносы не меньше 400 тыс. руб. в год (100 тыс. в квартал).

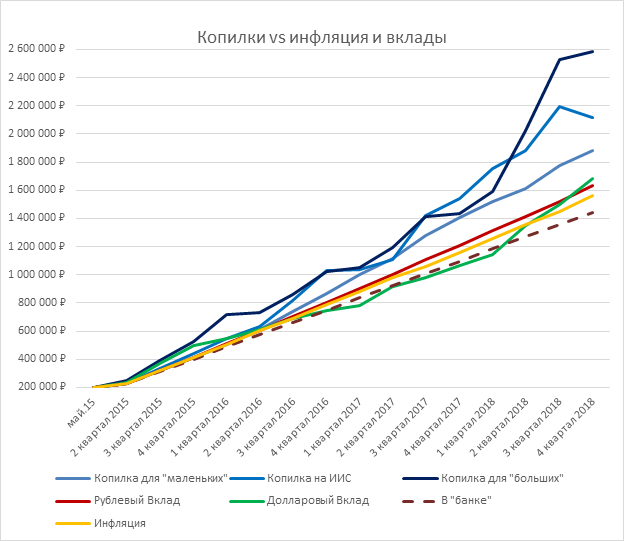

Но все это не более, чем цифры, которые сами по себе не интересны, если не рассмотреть альтернативы и не сравнить с инфляцией. В качестве «Инфляции» мы возьмем аналогичный счет с нулевыми комиссиями, месячные доходности на котором совпадают с официальными данными по инфляции.

А какие могут быть альтернативы? Их собственно две:

- рублевый вклад с ежеквартальным пополнением;

- долларовый вклад с ежеквартальным пополнением.

Также надо учесть, что комиссии банков при конвертации лежат в диапазоне 0,3-0,4%% от суммы и потому для последнего случая мы должны в качестве «оборотных комиссий» взять хотя бы минимальную из этих цифр.

В качестве ставки вкладов мы возьмем ставки вкладов сроком до 1 года без учета «до востребования», публикуемые ЦБ РФ на своем сайте.

Отметим, что долларовый вклад в рассматриваемый период тоже гладкостью не отличался.

Для большей наглядности сравнения сведем итоги в таблицу:

Думаю, что нет смысла делать выводы в силу наглядности последнего столбца таблицы, показывающего рост-падение реальных (!) доходов в рассматриваемый период.

| Итого "чистыми" | ||

| в текущих рублях | Прирост к "Инфляции" | |

| Копилка для "маленьких" | 1 885 545.54 ₽ | 20.8% |

| Копилка на ИИС | 2 114 829.65 ₽ | 35.5% |

| Копилка для "больших" | 2 584 037.09 ₽ | 65.5% |

| Рублевый Вклад | 1 630 325.07 ₽ | 4.4% |

| Долларовый Вклад | 1 686 012.82 ₽ | 8.0% |

| В "банке" | 1 444 000.00 ₽ | -7.5% |

| Инфляция | 1 561 179.54 ₽ | 0.0% |

Комментарии

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

- Ответить

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ

Александр Здрогов

19.02.2019