Konstantin Iz

04.04.2018

Инвест идея (Русидро) от Azbuka_Fin_Invest

Добрый день! Пример краткого разбора одной из наших идей, входящих в портфель! РусгидроРусгидро 26 марта опубликовал отчетность МСФО (учитывает результаты всех дочерних обществ в отличие от РУСБУ) за 2017 год. Отчет достаточно позитивный, если тщательно проанализировать показатели деятельности, а не ограничиться поверхностным анализом.

Компания имеет схожие с ФСК факторы, указывающие на хорошие перспективы развития бизнеса:

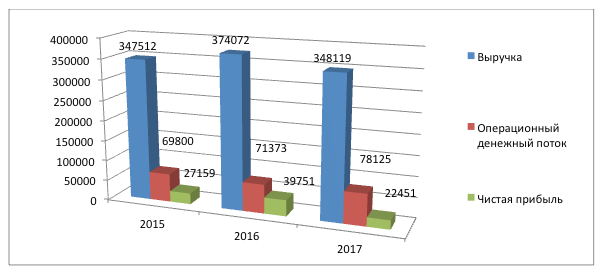

На первый взгляд, изучая динамику чистой прибыли и выручки можно заметить нейтральную динамику по выручке и отрицательную по чистой прибыли.

Однако чистая прибыль – это бухгалтерский показатель, он часто включает большое число неденежных расходов. Это бухгалтерские расходы, которые не привлекли к реальным тратам денег. В случае Русгидро это касается списаний части из-за дебиторской задолженности, пересмотр в сторону снижения стоимости основных средств на балансе, а также снижение оценки стоимости финансовых инструментов на балансе. Ни одна из этих статей не является реальным оттоком денежных средств.

Операционный денежный поток растет. Именно он отражает реальное поступление денежных средств от деятельности компании и ее дочерних обществ. Это поступление, как видно на гистограмме, растет.

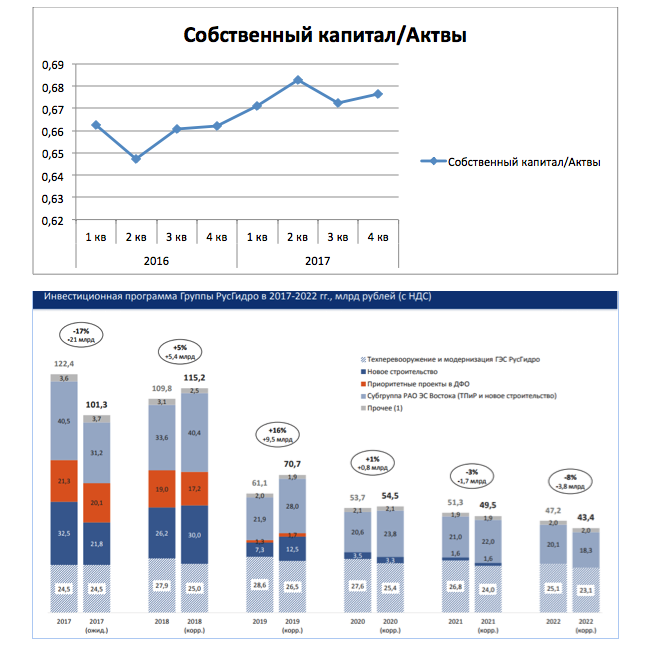

Чистый денежный поток смотреть в период высоких капитальных затрат бесполезно так как он находится под давлением этих затрат. Однако, уже начиная со следующего свободный денежный поток значительно повысится. Поэтому сейчас очень хороший момент приобрести акции компании до того, как это сделают остальные инвесторы уже после того как начнут видеть резкое улучшение динамики по многим показателям.

Долговая нагрузка снижается не смотря на период высоких капитальных затрат, который вскоре закончится. Это очень хороший знак, говорит об умении компании работать со своими затратами и структурой источников финансирования бизнеса.

Целевую цену по акции устанавливаем на уровне 2 рублей. Это потенциал вырасти почти в три раза от значений конца марта 2018 года. Период реализации этого движения оцениваем примерно в 3-5 лет.

- Прохождение пика программы капитальных расходов позволит компании генерировать больше свободного денежного потока и, в результате, увеличить выплаты дивидендов.

- Ввод новых генерирующих мощностей, модернизация существующих, в том числе завершение восстановления Саяно-Шушинской ГЭС и завершение строительства Бокучинской ГЭС (крупные и важные проекты).

- Активное развитие генерирующих и распределительных мощностей на Дальнем Востоке как стратегически важном регионе для экономического взаимодействия со странами Азии.

РУСГИДРО

ФОНДОВЫЙ РЫНОК

AZBUKAFININVEST

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ

pochti123

04.04.2018