Александр

02.06.2017

Акции МТС как альтернатива ОФЗ

Акции МТС как альтернатива ОФЗ

Конечно, дать в долг государству под ставку выше банковского депозита это хорошая идея, я так и собирался изначально сделать но, мне пришла в голову идея получше:

В связи с иском Роснефти к АФК «Система» (является крупнейшим акционером МТС) стоимость акций МТС заметно снизилась, и появилась хорошая возможность для входа. В самом этом иске я не вижу рисков для МТС, напротив, по моему мнению, этот иск является сто процентной гарантией высоких дивидендов в будущем, если вдруг Системе понадобятся деньги для выплаты.

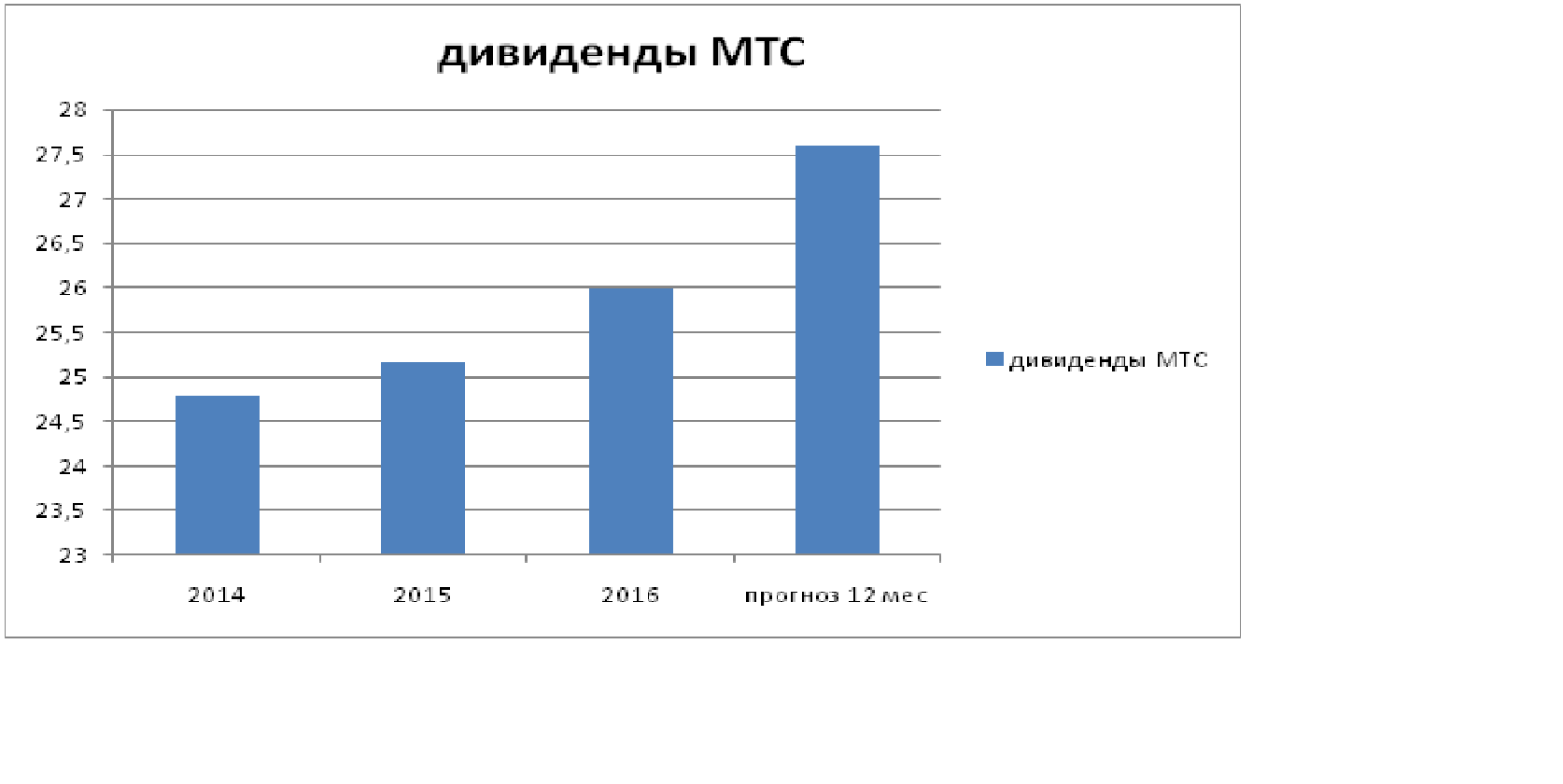

Что касается дивидендов, то МТС платит всегда и довольно хорошо. На сегодняшний день дивидендная доходность составляет 11,5% годовых (гораздо выше доходности ОФЗ).

Финансовые результаты группы МТС стабильно хорошие, что позволяет рассчитывать на стабильные дивиденды.

Существует также мнение, что в скором будущем мобильные операторы возьмут на себя часть функций банков в сегменте мобильных платежей, что позитивно отразится на котировках компании.

Итак в течении трех лет я ожидаю: дивиденды на 1 акцию~85 руб (консервативный сценарий)

Рост стоимости акций за счет:

- переоценки рисков связанных с судебным иском ~(30 руб. на акцию)

- снижение доходности банковских депозитов и облигаций позволит по-другому взглянуть на акции с высокой див доходностью, что приведет к переоценке компаний до уровня див доходности ~ в 6% (это при див.~28 руб. ~440 руб. за акцию, это +80% к текущей цене)

- возможен рост компании и её прибыли за счет развития сегмента мобильных платежей, телевидения и интернета.

Рисков в покупке акций группы МТС больше, чем при покупки облигаций федерального займа, но и доходность заметно выше.

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ