Finam Research

16.09.2020

Цыплят по осени считают…

Мы подвели итоги управления нашими стратегиями. И хотя портфели несколько скорректировались в последнюю неделю, в целом показали очень достойные результаты.

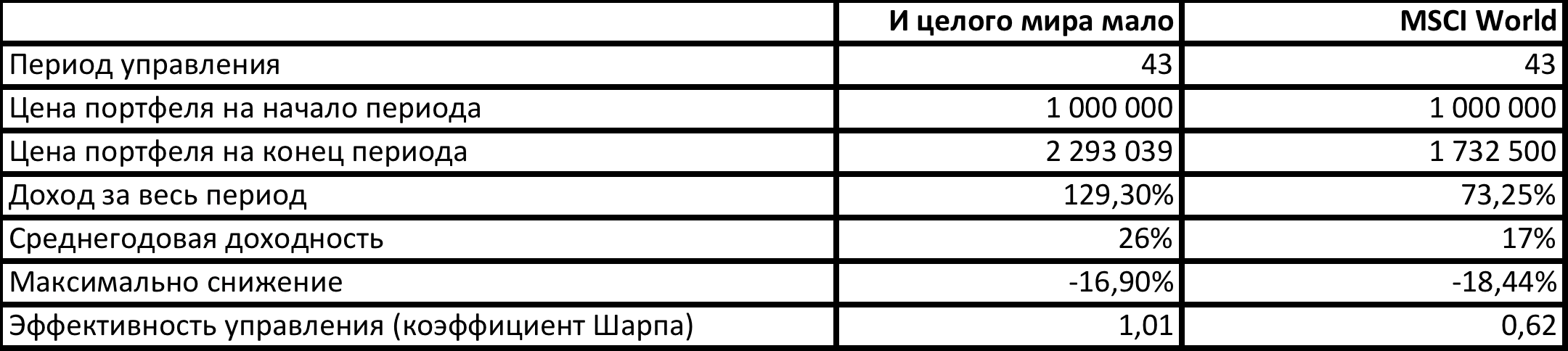

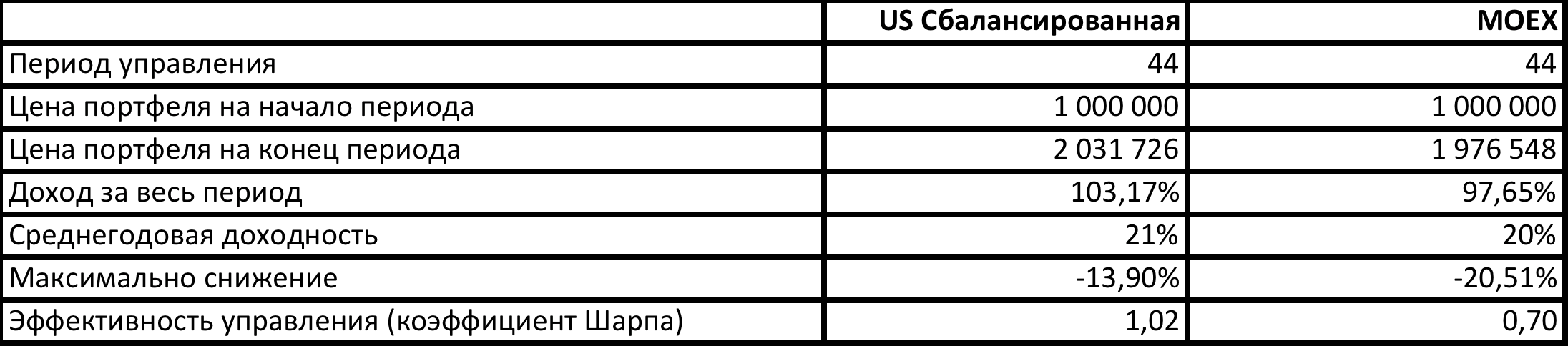

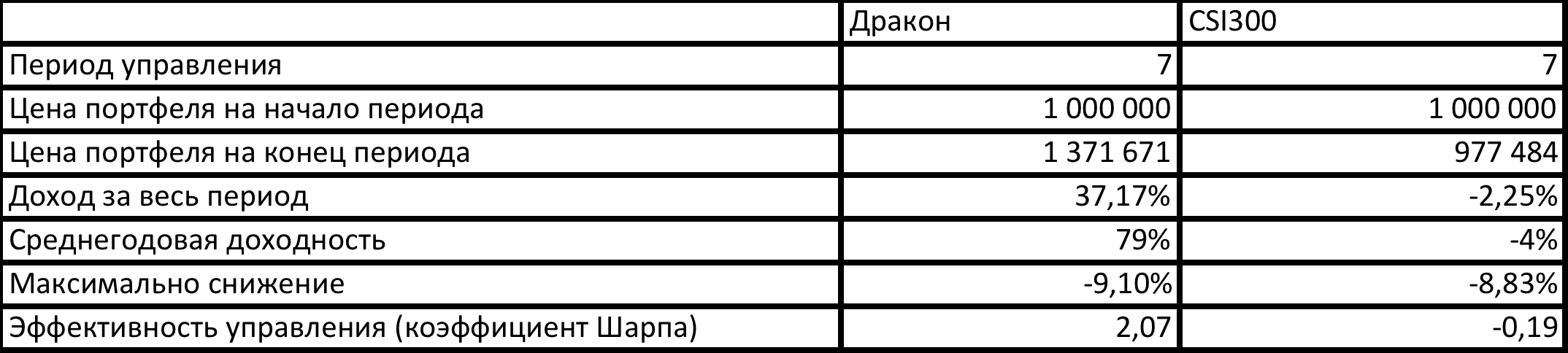

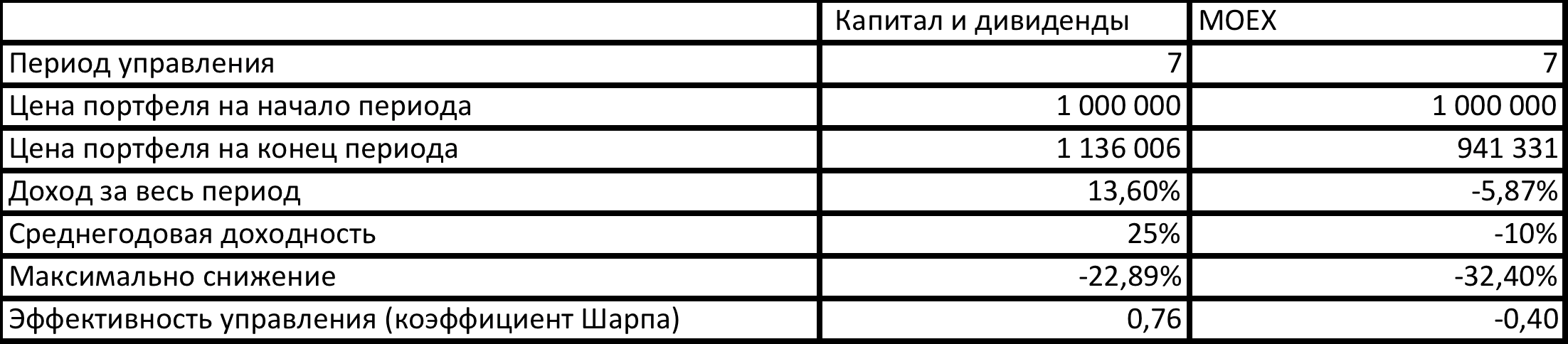

Все стратегии опередили свои бэнчмарки не только по абсолютной доходности, но и по доходности, скорректированной на риск. Коэффициент Шарпа (Sharp ratio) показывает полученную доходность сверх безрисковой ставки на единицу риска, и по всем стратегиям показатель выглядит заметно лучше бэнчмарков. Наши стратегии и зарабатывают больше, и рискуют меньше.

Рынки сейчас находятся в коррекционной фазе, что для долгосрочных инвесторов можно считать шансом набрать перспективный портфель по сниженной цене.

Ниже приводим результаты:

Стратегия Global. И целого мира мало.

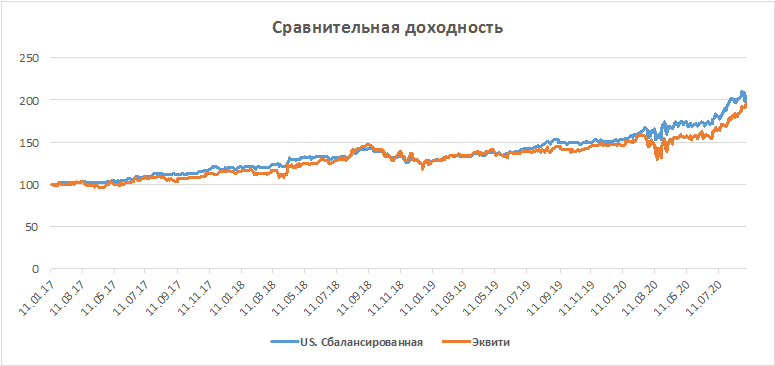

Стратегия US. Сбалансированная.

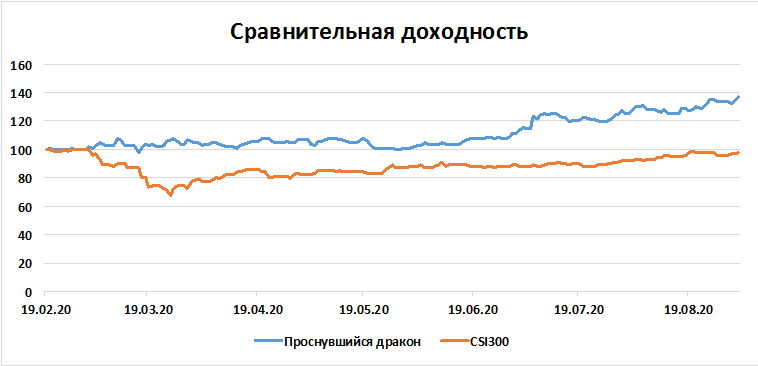

Стратегия CN. Проснувшийся дракон.

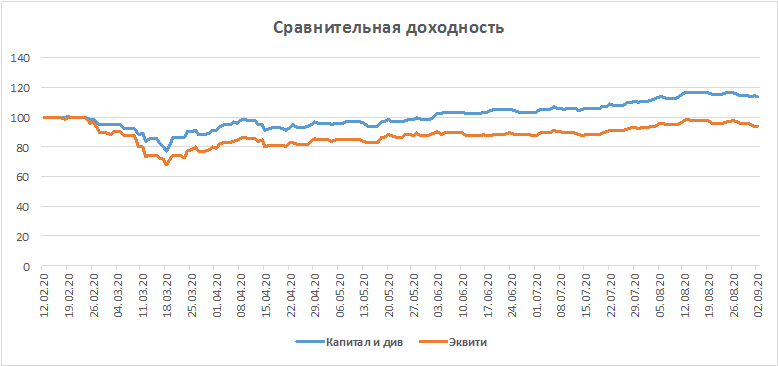

Стратегия RU. Капитал и дивиденды.

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ