23.03.2021

Метод усреднения по Эдлесону. Более эффективное стоимостное усреднение

Стратегий и методов инвестирования можно встретить массу. Есть - математически выверенные, есть проверенные временем, есть работающие у счастливчиков, понятные и непонятные.

Сегодня хотел поделиться с вами интересным методом усреднения, который предложил американский ученый Майкл Эдлесон. Он интересен тем, что приводит к тому, что на пиковых значениях рынка вы покупаете меньше акций или не покупаете вовсе, а на просадках вы покупаете большее количество акций. Да, звучит сперва как обычное усреднение, но это не так. Давайте рассмотрим на конкретном примере.

Вообще было трудно найти этого ученого, потому что в русскоязычной среде все его называют М. Эдлсон. А на самом деле он Эдлесон, и как оказалось, он даже написал собственную книгу еще 1993, поэтому я смог найти несколько выдержек из книги и поделюсь ими с вами.

Стоимостное усреднение

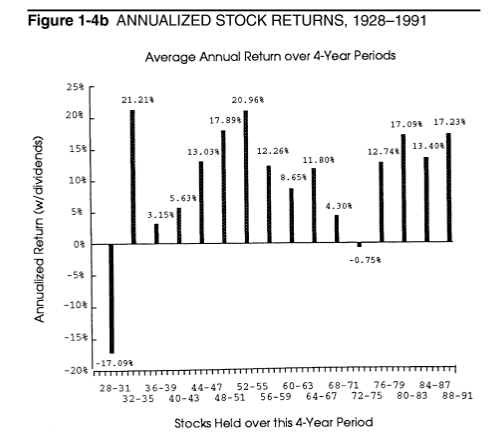

В целом, если посмотреть на рынок, он не всегда двигается вверх, как многим может показаться на первый взгляд. Бывают времена, когда среднерыночная доходность находится в минусе на протяжении нескольких лет. К примеру средняя доходность за 4 года с 28 по 31 год была -17%:

Из книги Эдлесона, данные взяты по всем акциям торгующимся тогда в США

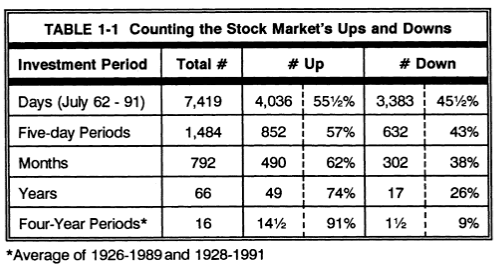

Однако, если рассмотреть все падения и подъемы и сверить их по торговым дням, месяцам, годам и четырехлеткам, то мы увидим следующую картину:

За 7419 дней 55% дней было прибыльных, 45% убыточных, в 5-ти дневном промежутке почти тот же результат, а вот если посмотреть промежутки в годах - то ваша вероятность поймать прибыльное время была 74%. Ну и, рассматривая четырехлетки, (Эдлесон определяет рыночные циклы равными как раз, примерно по 4 года) то 91% этих циклов был бы в вашу пользу.

То есть, рассматривая ваши инвестиции в небольших промежутках времени - ваша вероятность сводится почти к 50/50. Чем больше рассматриваемый промежуток - тем вероятнее ваши шансы увеличить капитал. Но когда покупать и когда продавать? Это самые сложные вопросы с которыми сталкиваются многие инвесторы. У Эдлесона есть свой метод.

В чем суть метода усреднения по Эдлесону?

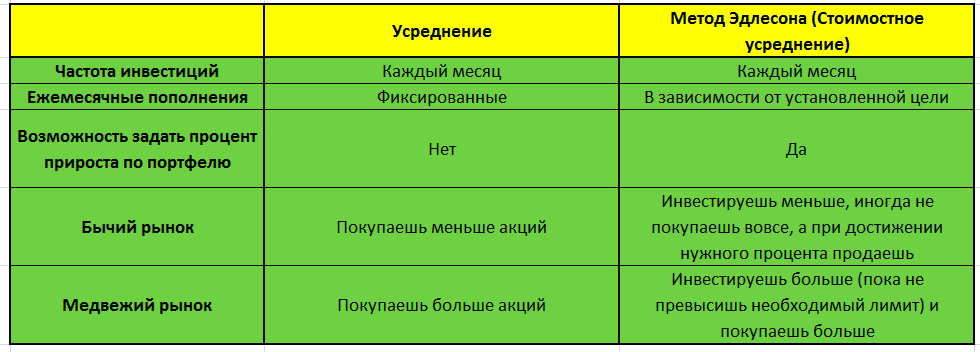

В отличии от обычного усреднения, в методе Эдлесона нужно брать не ежемесячно/ежеквартально/ежегодно вносимую сумму (далее буду говорить только про ежемесячный вариант для простоты), а установить для себя итоговую ежемесячную стоимость портфеля.

То есть, например, у вас в планах сформировать портфель на 120 000р за этот год. Вы не вкладываете все сразу, и не вкладываете по 10 000р ежемесячно. Вы выставляете для своего портфеля так называемые чекпоинты:

Первый месяц 10 000р, второй 20 000р, третий 30 000р, и так далее.

Затем, в первый месяц покупаете акций на 10 000р. Ждете наступления второго месяца и смотрите на текущий результат портфеля. К примеру, он немного просел и стоит сегодня 8700р. Но в вашем чекпоинте записан следующий месяц в размере 20 000р. Значит, вам нужно добавить на второй месяц 11300р и купить на них акций. Улавливаете суть? На третий месяц вы снова сверяете данные и докидываете столько денег, сколько не хватает до 30 000р.

Где-то к 7-му месяцу, допустим, когда ваш чекпоинт 70 000р, вы смотрите на стоимость портфеля, а он стоит уже 75000р. Тут у вас есть два варианта. Либо вы не закидываете денег вовсе, либо продаете часть акций (на 5000р, которые превышают ваш лимит) и ждете следующего месяца.

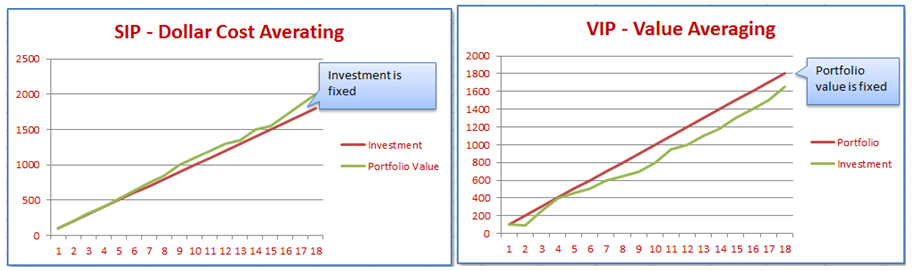

В результате у вас получится что-то вроде этого:

На рисунке сравнение обычного усреднения - слева, и стоимостного усреднения - справа

Выходит, что в случае с простым усреднением у вас фиксированные внесения, но периодически плавающий портфель, а в случае стоимостного усреднения ваш портфель - это почти прямая, ведь вы заранее задали для него границы, а внесения колеблющиеся.

Давайте подытожим материал:

Метод Эдлесона - достаточно интересен на мой взгляд, так как позволяет, можно сказать, покупать на падении больше, а на подъеме либо не покупать, либо продавать, тем самым фиксируя прибыли на пиках.

Но, в нем есть и свои минусы. Например, у вас портфель 500 000 рублей. И вы решили, что за год осилите его рост до 700 000 рублей. Но тут, внезапно случается коррекция, которая уводит портфель в минус до 380 000р, и, чтобы вам держать свою планку - вам нужно вложить уже не 200 000, а 320 000р. С небольшими суммами это более рабочая стратегия нежели с большими.

Однако, если у вас уже накоплен, к примеру 1 млн рублей, то такой метод мог бы стать отличной возможностью постепенного входа на рынок. Например, по 50 000р в месяц в течение 20 месяцев могут помочь вам не попасть сразу же на коррекцию, и, в случае, если она произойдет, воспользоваться возможностью и купить больше акций. А если все будет продолжать расти, то вы будете вкладывать меньшие суммы дожидаясь нужного момента.

Но опять таки - все упирается в психологию, временные горизонты и стойкость нервной системы инвестора. Поэтому как и всегда - вам решать, какой метод или стратегия больше всего подходит именно вам.

Верных решений!

Подробнее о моей стратегии, исторической доходности и следовании за портфелем здесь:

Комментарии

Темы

Top300Shuld

24.03.2021