29.07.2021

Что лучше - подешевевшие китайские акции с регуляторными рисками или S&P 500 на максимумах?

Китайский рынок акций постигли новые распродажи на фоне ужесточения регулирования целых отраслей, в частности, в сегменте образования вслед за интернет-компаниями. Местное правительство решило запретить финансирование образовательным компаниям через IPO, привлечение иностранного капитала, а также работу с учащимися по выходным.

Есть мнение о том, что китайское правительство усиливает регулирование за значимыми компаниями для того, чтобы сдерживать рост инфляции и ослабить финансовую нагрузку на потребителей, и это вписывается в развитие капитализма с учетом социализма, а также мотивирует иностранных инвесторов, которые хотят большего раскрытия информации, сократить долю или оставить участие в капитале таких компаний. Китайская экономика становится все больше, догоняя по размерам США, от таких уровней становится трудно продолжать показывать высокие темпы роста, и они будут, естественно, замедляться, и встает вопрос, как «делить пирог».

Кроме того, в биржевом сообществе также появились слухи о том, что США может запретить инвестиции в Китай и Гонконг, на фоне чего американские фонды стали сворачивать позиции по китайским активам. Хотя мы считаем, что это имеет место уже давно: сигнал значимым отраслям со стороны китайских регуляторов был послан давно, в прошлом году, например это затронуло размещение акций Ant Group Джека Ма, и отставание китайского рынка акций от мировых бэнчмарков можно объяснить сокращением иностранного участия в публичных компаниях.

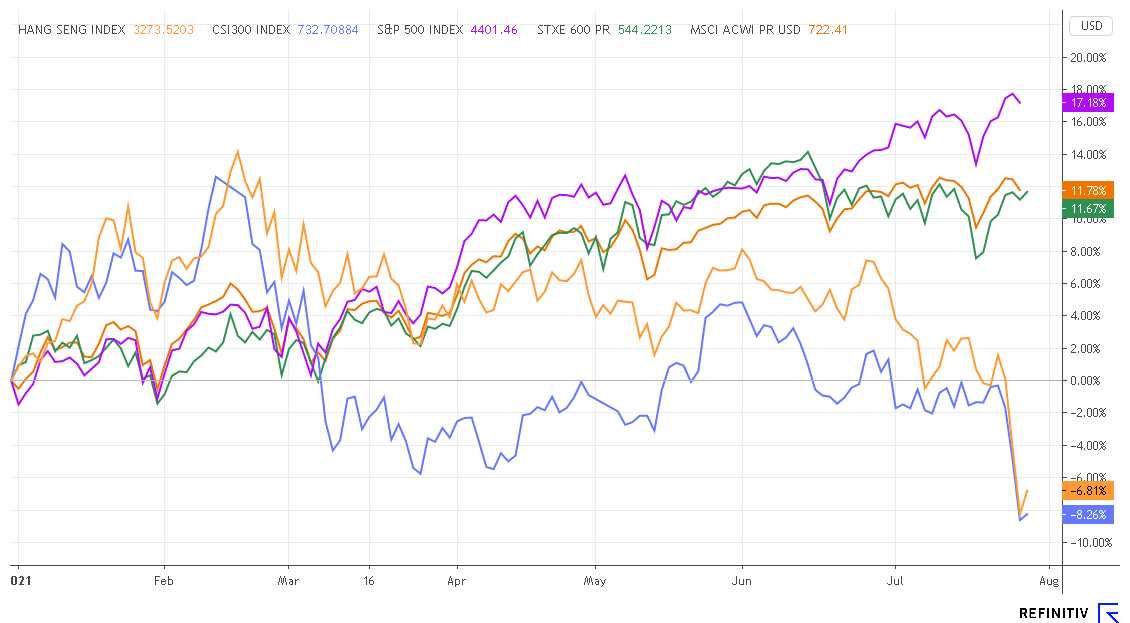

Часть снижения котировок, особенно по маржинальным бумагам, являлась технической - сработали маржин-коллы и стоп-лоссы. В результате стечения обстоятельств материковый индекс CSI 300 упал до минимумов октября 2020 года, а в сравнении с ключевыми мировыми индексами расхождение с индексами CSI 300 и гонконгским Hang Seng усилилось.

Мы считаем, что эти факторы могут привести к углублению коррекции на местном рынке в ближайшем будущем по инерции, а также сокращению потока IPO китайских эмитентов на площадках Гонконга и США. Но несмотря на эти риски, мы бы не стали скидывать их со счетов. Долгосрочная стратегия Китая по части инвестиций по-прежнему предполагает постепенную либерализацию финансового рынка, а действия регулятора скорее напоминают наведение порядка после периода быстрого роста, особенно в отдельных секторах в интересах государства и потребителей. Мы также обращаем внимание на то, что реальный сектор Китая чувствует себя хорошо: в июне промышленное производство выросло на 8,3% г/г, розничные продажи – на 23% г/г, прибыль промышленного сектора увеличилась на 67% г/г за период январь-июнь, а ВВП показал прирост во 2К на 1,3% относительно предыдущего квартала. Поэтому имеет смысл держать в watch-list подешевевшие перспективные компании, у которых нет угрозы делистинга. «Ножи ловить», конечно, не стоит, но при формировании разворотных фигур и свечных формаций можно открывать долгосрочные длинные позиции без «плеча».

Ставку на китайский рынок акций можно также сделать посредством стратегии CN. Проснувшийся дракон, при управлении которой основной акцент делается на фундаментальный анализ с учетом отраслевой диверсификации.

Комментарии

Темы