28.12.2021

Выросли или упали китайские акции с начала года?

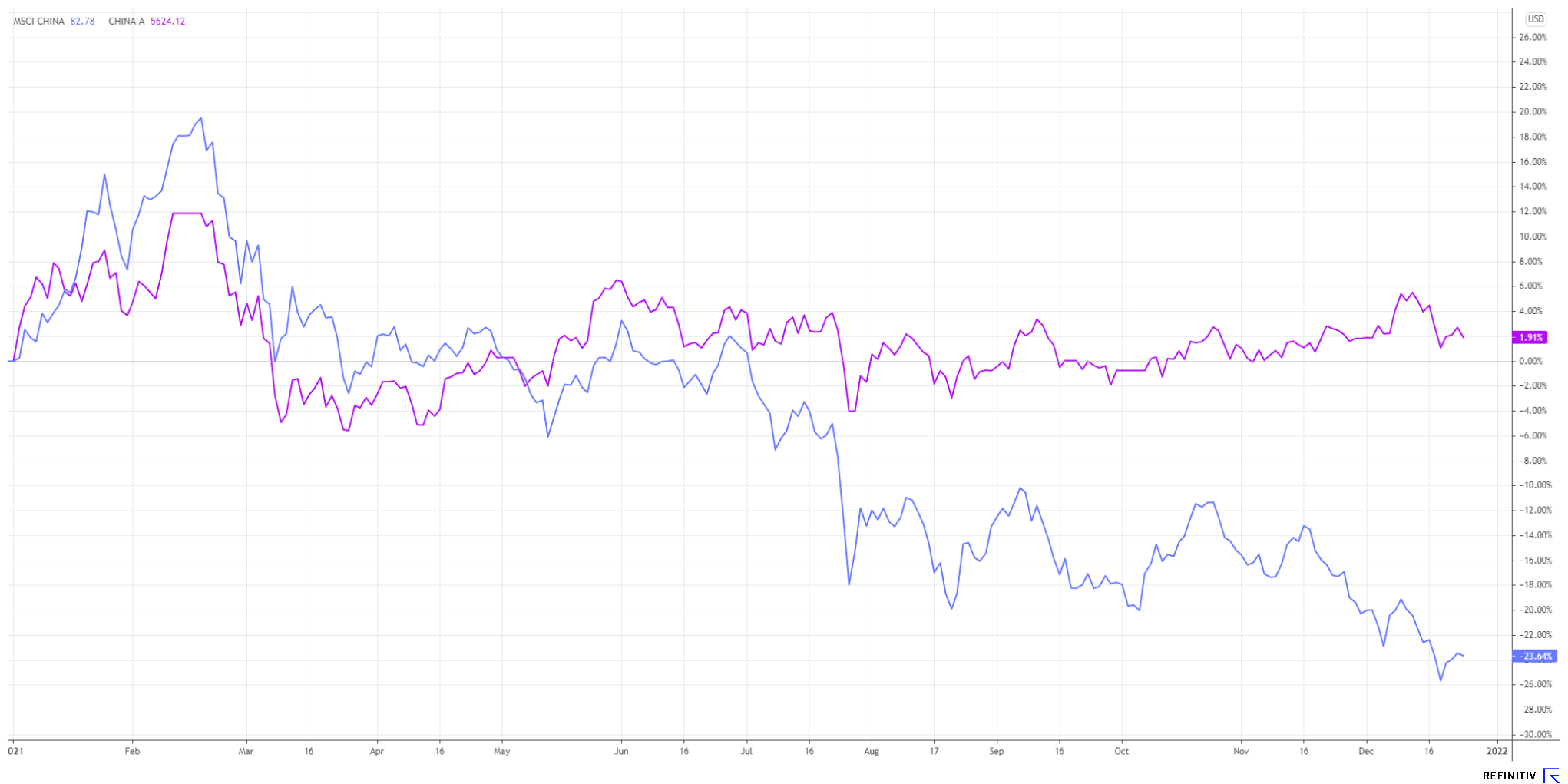

Казалось бы, очень простой вопрос, который может иметь только один ответ. Либо выросли, либо нет. Но не в случае с Китаем. Есть индексы MSCIChinaи MSCIChinaA. В первый входят китайские акции, торгующиеся на всех биржах в мире (США, Гонконг, Сингапур, Шанхай, Шэньчжэнь и т.д.), а во второй только те, которые торгуются на биржах материкового Китая. По состоянию на 24 декабря индекс MSCIChinaсначала года упал на 23,6%, а MSCIChinaAвырос на 1,91%.

Рис 1. Доходность индексов MSCI China и MSCI China A с начала 2021 года

Причем дивергенция появилась только в этом году, как видно из следующего графика.

Рис 2. Доходность индексов MSCIChinaи MSCIChinaA за последние два года

Это объясняется на наш взгляд двумя факторами.

Первый — это чрезмерно нервная реакция иностранных инвесторов, оперирующих на своих локальных биржах на действия китайского руководства, хотя никаких реальных поводов для этого не было. Посмотрев, как западные интернет-гиганты, исключительно по своему усмотрению блокируют учетные записи законно избранного президента страны, в которой они инкорпорированы, и определяют, что является соответствующим действительности, а что нет, решили не допустить подобного развития событий в собственной стране. Хотя вводимые ограничения на крупнейшие китайские интернет компании многие считают негативным фактором, мы считаем это весьма положительным развитием событий в долгосрочном плане, так как способствует росту конкуренции и увеличению инновационности. Этот тезис подтверждает дивергенция CSI300, индекса крупнейших китайских компаний, и ChiNext состоящего из компаний средней и малой капитализации. Как легко заметить из графика, приведенного ниже, если ранее Chinextбылде-факто всего лишь более волатильным, то в этом году он приобрел собственную динамику.

Рис 3.Доходность индексов CSI300 и ChiNext за последние два года

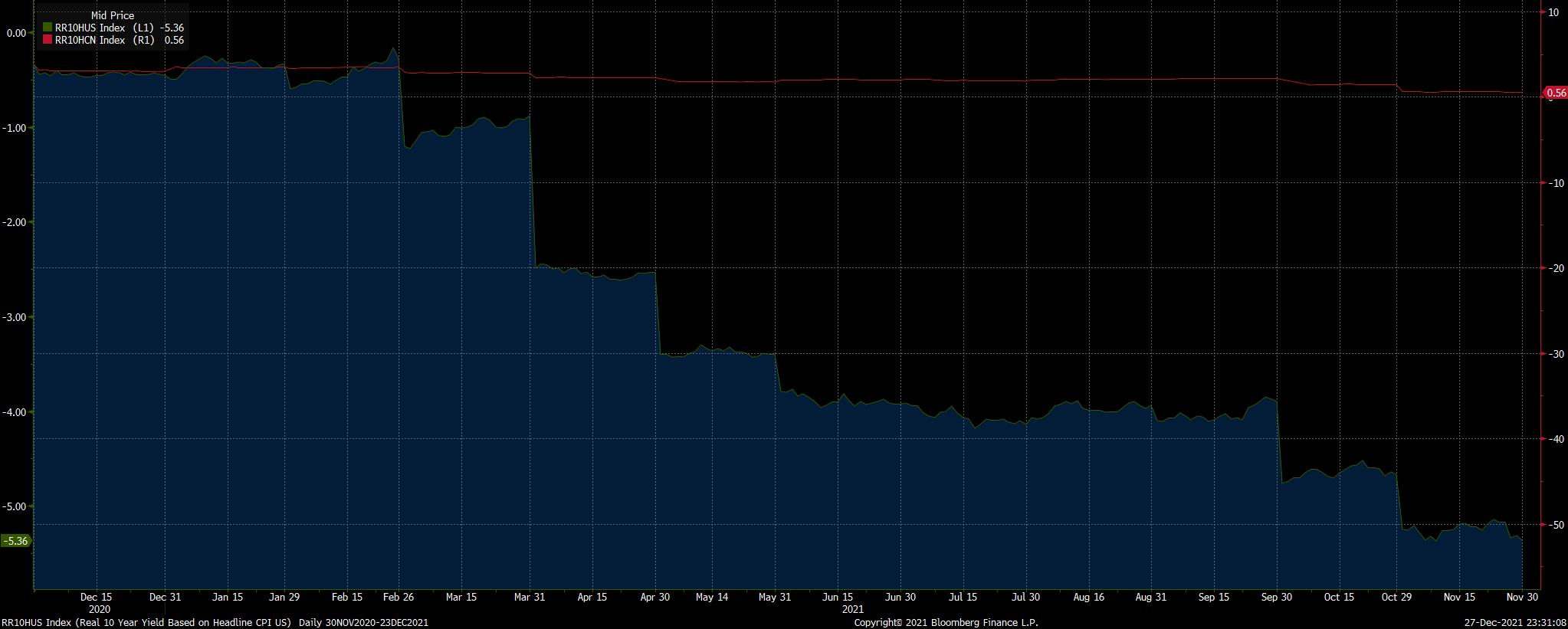

Второй фактор, это то что Китайские государственные облигации, имеют реальную положительную доходность в отличии от даже США.

Рис 4. Реальная доходность 10-летних государственных облигаций США и Китая

Это фактически сделало Китай безальтернативным вариантом для облигационных инвесторов, желающих сохранить покупательную способность собственных средств, что привело к притоку капитала в Китай. Как видно из графика ниже индекс юаня вырос на 11% за два года, тогда как индекс доллара пока не смог вернуться на «доковидный» уровень.

Рис 5. Индекс юаня и индекс доллара

Рост юаня выгоден всем иностранным инвесторам в китайские активы, включая акции, так как позволяет получить дополнительный доход в национальной валюте инвестора.

Исходя из вышеизложенного, мы считаем, что при сохранении притока капитала в Китай, китайские акции являются весьма интересным активом в следующем году, особенно компании с крупной капитализацией, которые показали отстающую динамику в 2021 году по сравнению с аналогичными компаниями в других странах.

Аналитическое управление Финама недавно создало для квалифицированных инвесторов новую стратегию на Комоне CN. Дракон в родных пенатах. Отличительной особенностью этой стратегии является независимость от американского доллара, американских фондовых площадок и американских регулирующих органов. Все активы в настоящее время приобретаются на Гонконгской фондовой бирже за HKD. Это означает, что делистинг ADR китайских компаний в США не приведет к потере ликвидности и фактической «заморозке» на некоторое время активов, так как под действия американского регулятора акции, обращающиеся в Гонконге не подпадают. Основной акцент делается на компаниях имеющих основной листинг на биржах материкового Китая, как на отдельных эмитентах, так и на ETF состоящих из акций таких компаний.

Комментарии

Темы