QuantPro

30.05.2018

Презентация стратегии QuantPro 300th

Проект QuantPro стартовал в 2010 году. За прошедшее время командой трейдеров и программистов был разработан программный комплекс «QuantPro Platform», способный реализовывать любые решения в области алгоритмического трейдинга на счетах любых брокеров, поддерживающих торговые терминалы: Quik или MetaTrader.

Мы не отрицаем ручной трейдинг, но, по нашему мнению, он подходит для работы с небольшими счетами или лишь на начальном этапе для обучения основам биржевой торговли. Далее, как показывает практика, при переходе к большим суммам, повышение эмоциональной нагрузки на трейдера может свести на нет все попытки заработать вручную.

Наш собственный многолетний опыт прибыльной торговли показывает, что системный подход к трейдингу на финансовых рынках — это единственный путь к стабильным результатам в долгосрочной перспективе.

В целях обеспечения гибкости и максимальной производительности, для разработки платформы базовым языком программирования был выбран С++. Для реализации пользовательского интерфейса используется кросс-платформенная библиотека Qt, а при реализации серверной части - Boost, ACE и другие.

В результате наш алгоритмический комплекс имеет минимальные требования к аппаратному обеспечению (памяти, процессору и т.д.) и с легкостью позволяет одновременно работать нескольким десяткам, а порой и сотням алгоритмов в системных портфелях.

С 2010-го года на реальных счетах нам удалось

добиться получения прибыли за каждый отчетный

год. Среднегодовая прибыль за это время

составила +25% при максимальной просадке не

более -15% за этот же период. При этом следует

отметить, что в наших системных портфелях

постоянно появляются новые алгоритмы и

совершенствуются уже имеющиеся.

С конца марта 2018 года мы начали транслировать одну из наших стратегий под

названием QuantPro 300th на портале Comon.Ru в режиме автоследования, которая

может быть интересна участникам рынка с размером депозитов от 300 000 руб., и

предпочитающих использовать в своей торговле полностью автоматизированные

торговые системы.

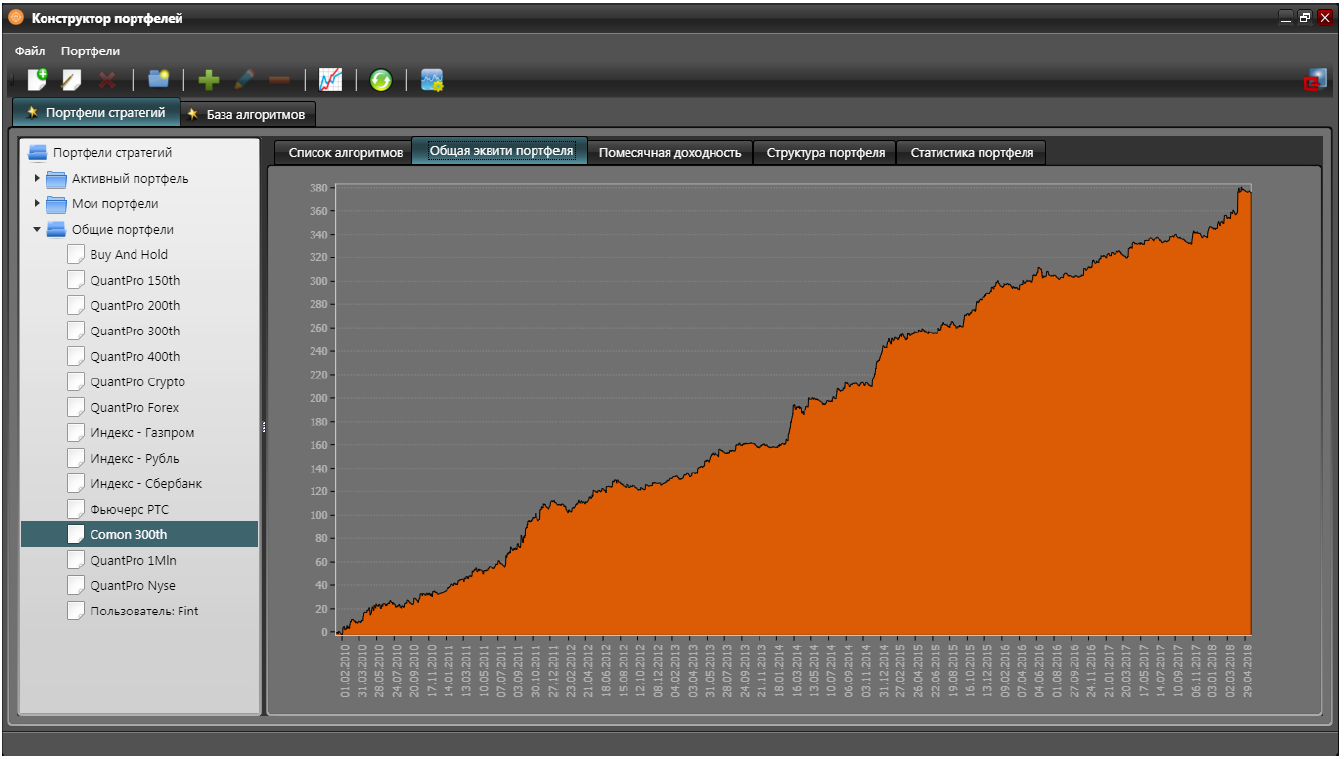

Стратегия представляет из себя системный портфель из тридцати алгоритмов, которые

торгуются в полностью автоматическом режиме. Торговые техники, используемые при

построении алгоритмов, в большинстве случаев основаны на идентификации трендовых

участков на различных временных интервалах. Кривая доходности стратегии показана

на следующем рисунке:

Как видно из графика, общая доходность с начала 2010 года и по текущий момент

(23.05.2018 г.) составила +375.24%, что соответствует среднегодовой доходности в

размере +44.97%.

Максимальная просадка за этот же период составила -10.62%.

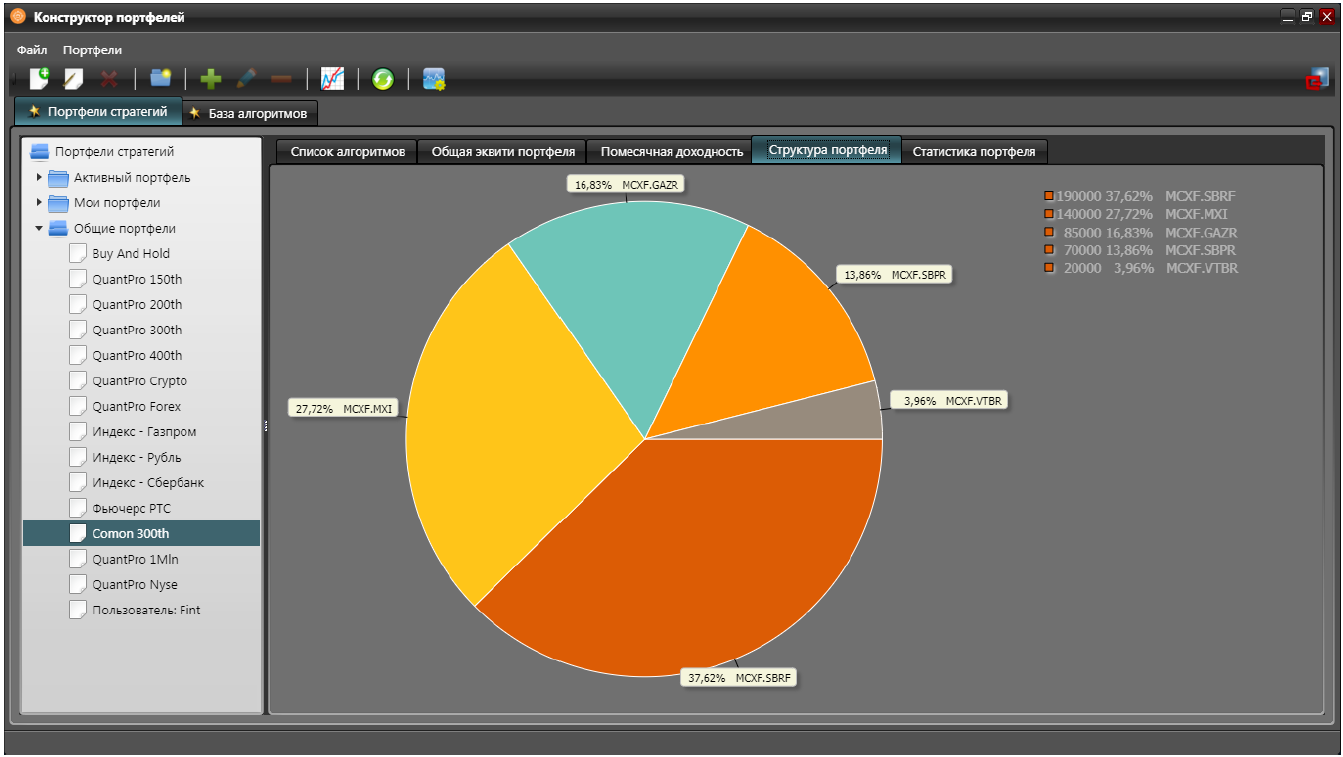

Алгоритмы, входящие в системный портфель используют для торговли наиболее

ликвидные фьючерсы, с размером одного лота, не превышающего 30 000 руб. Ниже

можно увидеть структуру системного портфеля стратегий в разрезе используемых

инструментов:

Как видно из диаграммы, в торговле на текущий момент используется пять

инструментов. Фьючерсам на акции Сбербанк-ао. выделено 37.62% депозита, как

наиболее трендовому инструменту на российском рынке за последние несколько лет.

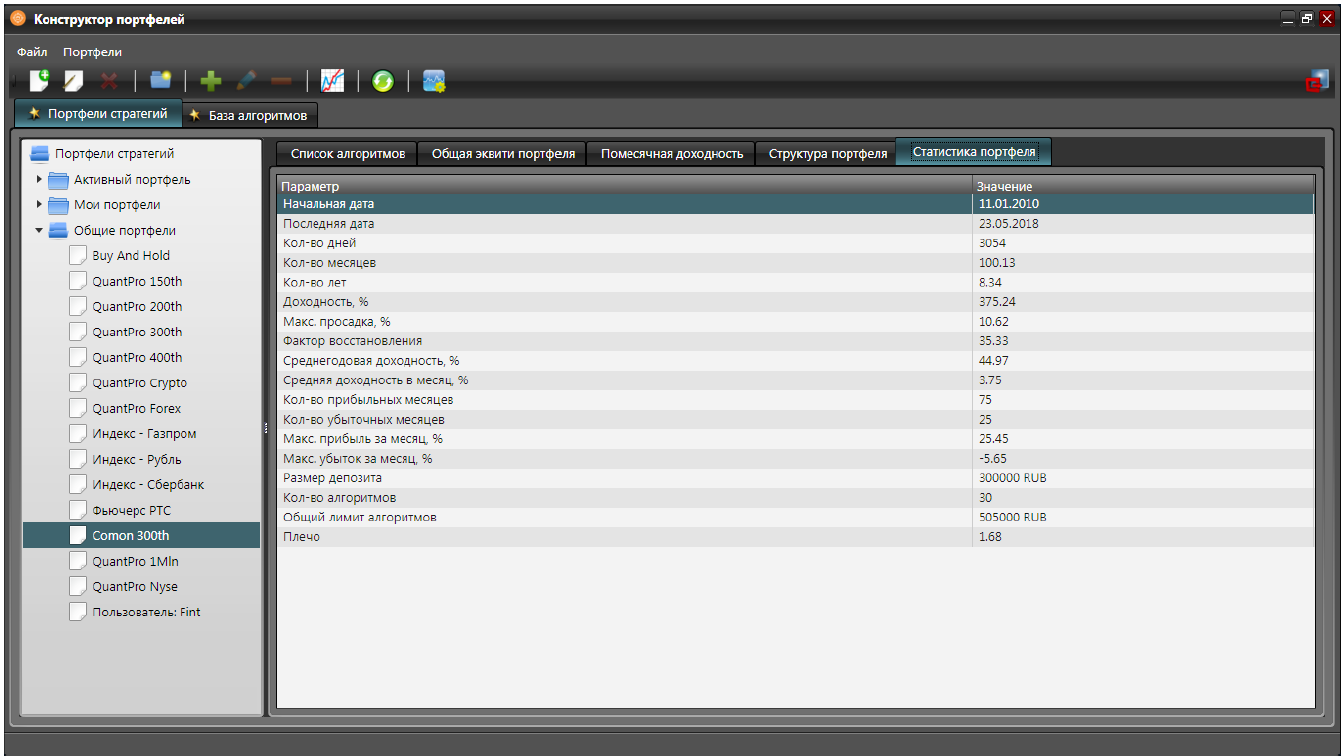

В заключении хотелось бы привести сводную таблицу с основными статистическими

характеристиками системного портфеля алгоритмов.

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ

Arseny Emeshev

31.05.2018