20.04.2020

Дивидендный обзор №51

Рассмотрим самые важные дивидендные новости за 2 апрельские недели.

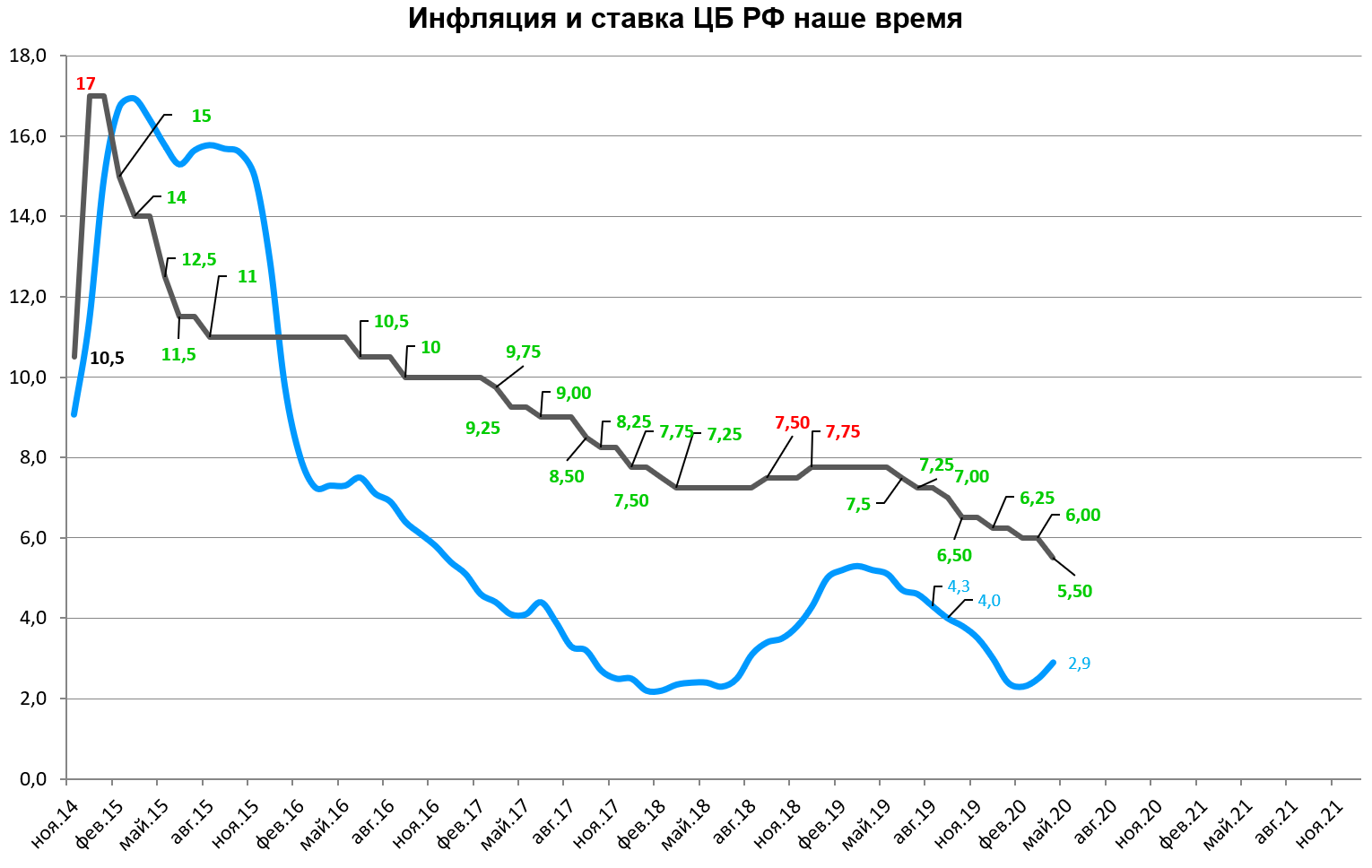

Самая сверхважная новость это анонс снижения ставки.

Мы считаем, что даже снижение на 0,5% это еще не все, и дело в том что снижение ставок идет в наборе стимулирующих мер.

ЦБ РФ больше не будет говорить о нейтральности и будет нацелен на стимулирование.

5% это реальный ориентир на конец лета 2020.

Не будем говорить, что "кризис помог", но почему не делали раньше? Лучше поздно чем никогда.

То есть "Набиуллина-2018" никогда бы не пошла на снижение ставки при виде сокращения спреда на росте инфляции, а сегодня "Набиуллина-2020" уже говорит "мы выбираем шаг снижения".

Для приличия, они не стали снижать ставку в марте, так как рынок был бы приятно шокирован, ведь многие эксперты ставили на сценарий 2014 и рост ставок, что привело к краху в ОФЗ.

Коронавирус пройдет, а ставки в 5% останутся.

Это в другом свете представляет дивидендные акции.

Сколько сейчас должна стоить такая акция? Желтым отмечены примерные дивиденды - по факту они могут быть другими.

Кстати, одна из новостей о дивидендах это рекомендация правления Газпрома по дивидендам, точнее информация источника о ней.

ГАЗПРОМ МОЖЕТ ВЫПЛАТИТЬ ЗА 2019Г ПО 15,24 РУБЛЯ НА АКЦИЮ ПОСЛЕ 16,61 РУБЛЯ ЗА 2018Г - ИСТОЧНИК

Но как и год назад, нам надо узнать как отреагировал СД и что СД внесет на ГОСА,

А в прошлом году правление рекомендовало 10,43 рубля, вовсе не 16,61 рублей.

Текущая дивидендная диаграмма.

Из нее пришлось убрать анонсированные, но отмененные дивиденды Head Hunter и Ростсельмаша.

Не исключаем, что многие дивиденды еще перенесут, заменят или даже отменят, но все это не примет массового характера.

1. ГМК "Норильский никель", несмотря на пугающие намеки от Владимира Потанина, платит стабильно и по дивполитике.

https://alenka.capital/post/gmk_norilskiy_nikel_dividendyi_za_2019_god_56295/

1. Рекомендовать годовому Общему собранию акционеров принять решение о выплате дивидендов по обыкновенным именным акциям Компании по результатам 2019 года в размере 557,20 рублей на одну обыкновенную акцию. 2. Предложить годовому Общему собранию акционеров установить в качестве даты, на которую определяются лица, имеющие право на получение дивидендов, 25 мая 2020 года.

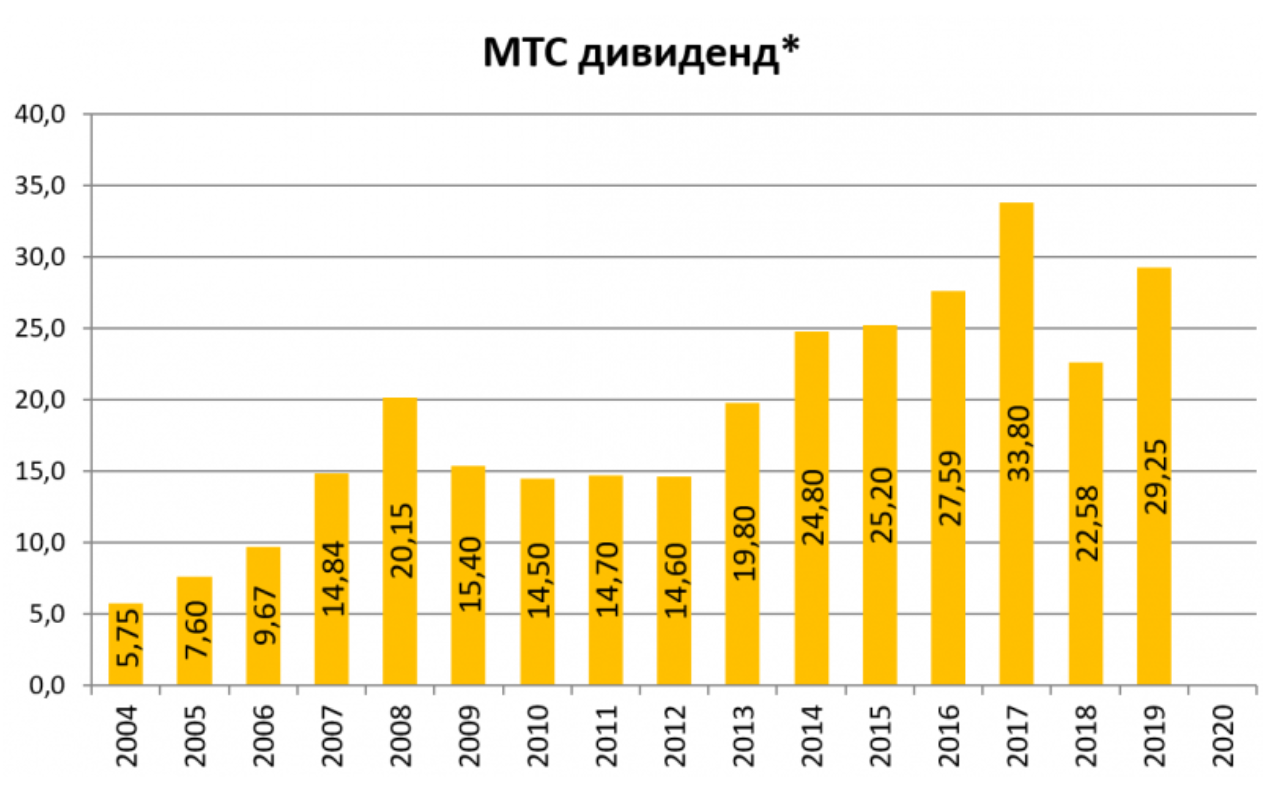

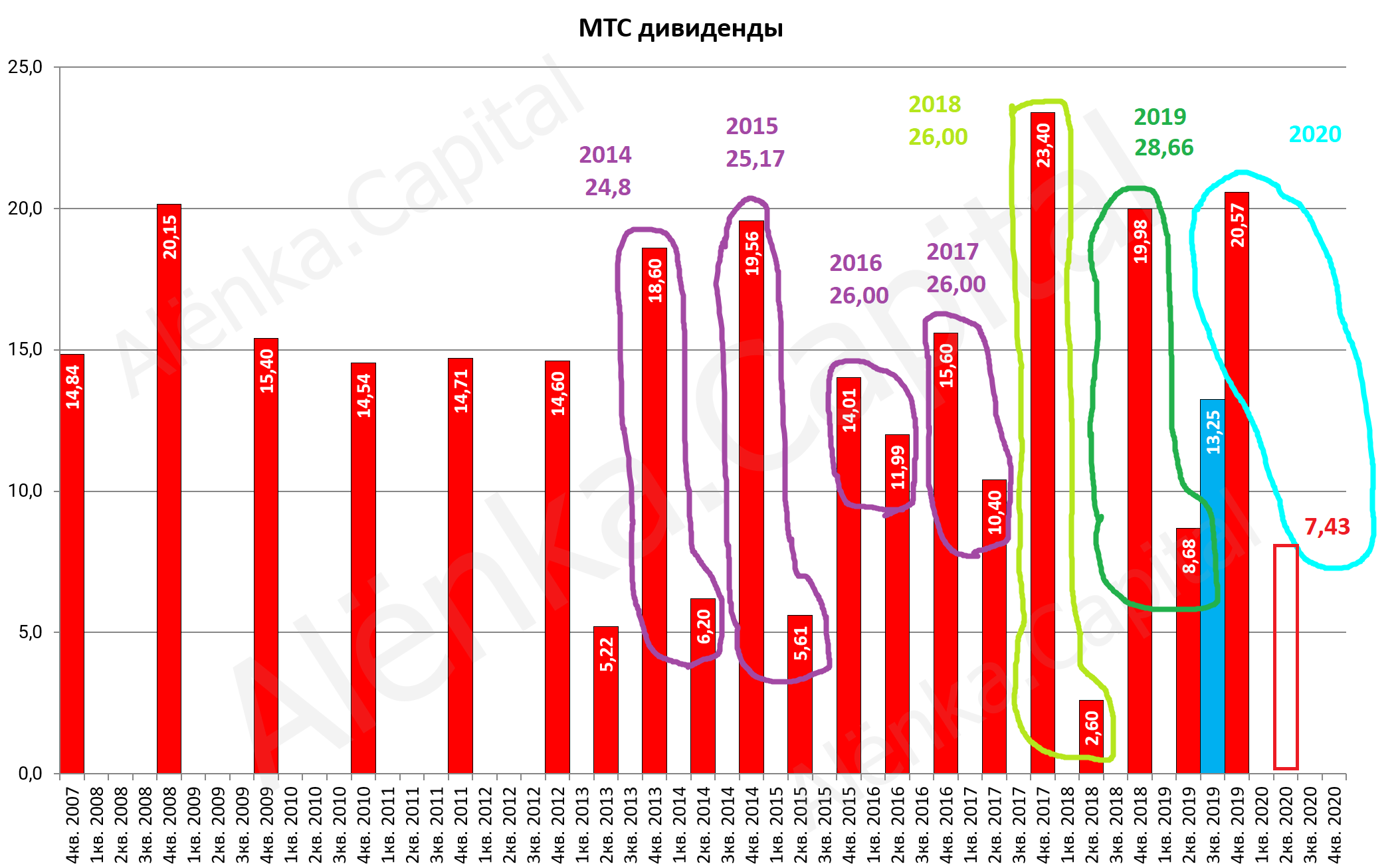

2. МТС порадовал - заплатив чуть больше чем год назад

Важно, что МТС "за год" может платить не 28 рублей

А внутри года (например внутри 2020 года это дивиденды за 2-е полугодие 2019 + 1-е полугодие 2020) по дивполитике.

Визуально это выглядит так:

То есть за 1-е полугодие 2020 дивиденд будет не ниже чем 7,43 рубля + байбэк.

При ставках в 5% и гашении части акций можно ждать роста акций МТС до 400 рублей, со временем.

3. ФСК предсказуемый надежный дивиденд

https://alenka.capital/post/fsk_dividendyi_za_2019_god_56419/

4. Магнит также все предсказуемо.

300 рублей в год очень нужны ВТБ, чтобы оправдать инвестицию.

https://alenka.capital/post/magnit_dividendyi_za_2019_god_56429/

Пока такие выплаты в 30+ млрд. рублей, при EBITDA в 70 млрд. и CAPEX в 50 млрд. (и еще и байбэк был) идут за счет долга.

Однако, у Магнита наступает перелом в показателях (в 4-м квартале 2019 они догнали X5 по темпам роста выручки, победа прошла незамеченной аналитиками) и рост EBITDA при завершении расширения сети может привести к росту FCF.

5. Финский Фортум (ТГК-10) порадовал.

Вновь 100% прибыли по РСБУ на дивиденды. Третий год стабильность - иностранный мажор это чудесно.

https://alenka.capital/post/fortum_dividendyi_za_2019_spasibo_finskim_parnyam_56484/

6. С РТС-Board хороший результат у Победита.

100 млн. рублей это лишь часть прибыли.

Но тут надо чтобы акционеры компании на ГОСА одобрили рекомендацию СД, ведь в компании нет контролирующего акционера.

И, конечно, хоть и отказ от выплат пока кажет невероятным, но менее невероятным чем в обычных условиях.

https://alenka.capital/post/pobedit_dividendyi_za_2019_56567/

7. Татнефть ориентируется на выплату не менее 100% FCF, который упадет, но может и дать немного в долг, пока долг/ EBITDA не высок.

Рекомендации уже на предстоящей неделе.

ТАТНЕФТЬ РАССМАТРИВАЕТ НЕСКОЛЬКО ВАРИАНТОВ УРОВНЯ ДИВИДЕНДОВ ЗА 2019Г, ОДИН ИЗ НИХ НА УРОВНЕ 2018Г, ФИНАЛЬНЫХ РЕКОМЕНДАЦИЙ ПОКА НЕТ - ПРЕДСТАВИТЕЛЬ КОМПАНИИ

У ТАТНЕФТИ НЕТ НАМЕРЕНИЙ МЕНЯТЬ ДИВИДЕНДНУЮ ПОЛИТИКУ, ОНА ПО-ПРЕЖНЕМУ БУДЕТ ОРИЕНТИРОВАТЬСЯ НА СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК - ПРЕДСТАВИТЕЛЬ КОМПАНИИ

ТАТНЕФТЬ НЕ МОЖЕТ ГАРАНТИРОВАТЬ, ЧТО ДИВИДЕНДЫ ЗА 2019Г БУДУТ СООТВЕТСТВОВАТЬ УРОВНЮ 2018Г, ТАКИХ ОБЯЗАТЕЛЬСТВ НЕТ - ПРЕДСТАВИТЕЛЬ КОМПАНИИ

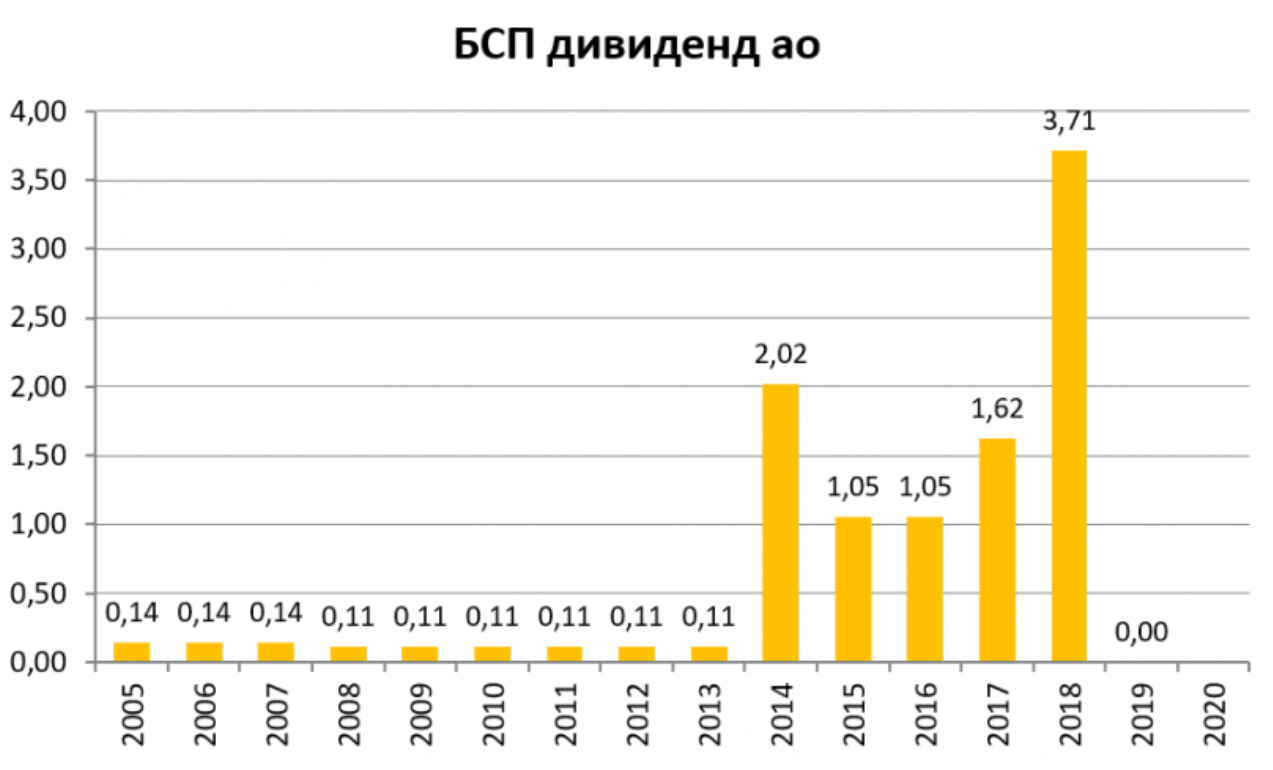

8. БСП отказался от дивидендов на обычку за 2019.

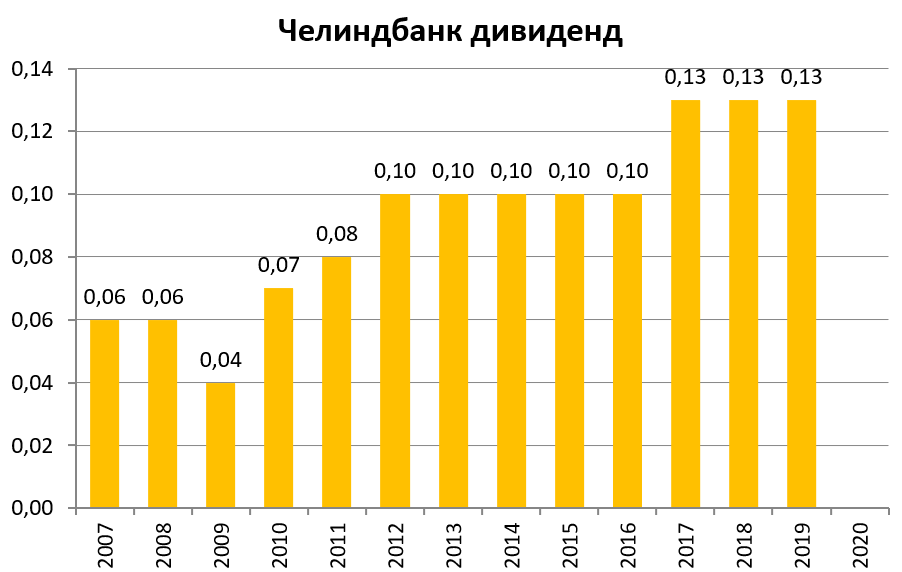

9. Челиндбанк стабилен.

Повышать не стали, видимо у них цикл 5 лет? ))

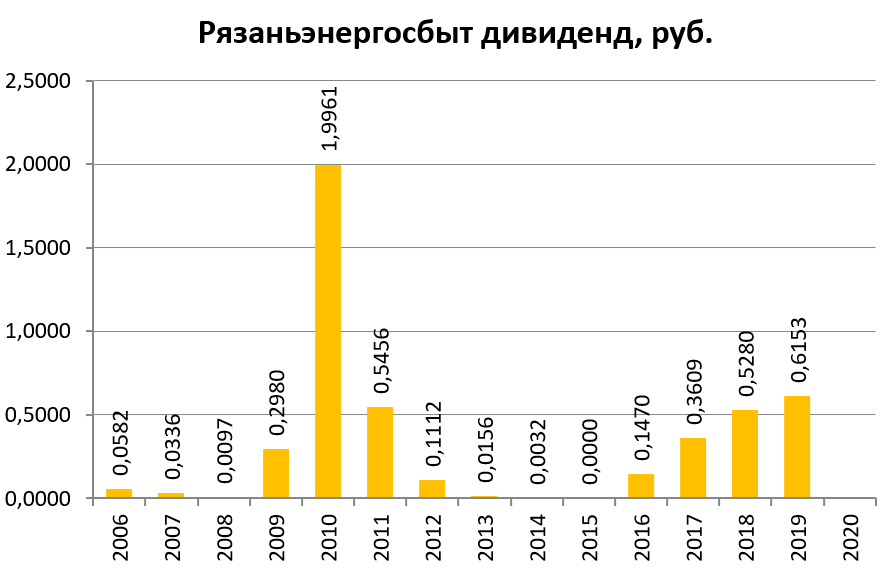

10. Рязаньэнергосбыт, как всегда, всю прибыль по РСБУ направил на дивиденды.

Можно надеется, что другая дочка Русгидро Красноярскэнергосбыт сделает также.

11. Дивиденды по популярным у частных инвесторов префам Темп-Авиа (авиабомбы и ракеты) на уровне прошлого года.

12. ТМК не будет платить дивиденды из денег полученных от IPSCO, а просто выкупит свои же акции.

С точки зрения мажоритария ход верный и грамотный. Он не вкладывая ни рубля нарастит долю в своем активе, при этом долг на ТМК все равно сильно упадет.

Миноритарии получат кэш который можно направит на другие акции, ИИ де-факто отменена.

За 1-й квартал 2019 небольшая выплата была

https://alenka.capital/post/tmk_dividendyi_za_1_y_kvartal_2019_47628/

Комментарий год назад - намеков на самовыкуп не было.

Заместитель генерального директора по стратегии и развитию ТМК Владимир Шматович в ходе телефонной конференции по итогам отчета за 1 квартал 2019.

"После завершения сделки в США, когда изменится наш портфель активов, мы (...) сможем подумать и о нашей дивидендной политике. Определенно, мы будем платить дивиденды, как и делали это. Но некоторые параметры дивидендной политики, согласно которой на выплаты сейчас направляется 25% чистой прибыли, подлежат обсуждению. Могу вас заверить, что топ-менеджмент и совет директоров уже обсуждает этот вопрос. Думаю, после закрытия сделки с Tenaris мы сможем сказать об этом рынку", - заявил он.

В этом месяце компания объявила, что совет директоров на заседании 24 мая рассмотрит вопрос по рекомендациям о выплате дивидендов за I квартал 2019 года. "Периодически мы объявляем промежуточные дивиденды. И их размер достаточно стабильный, исторически - около $30-40 млн. Это достаточно предсказуемая цифра, и мы ее предполагаем", - сказал В.Шматович в ходе телефонной конференции в понедельник.

Отвечая на вопрос о возможности выплаты спецдивидендов по итогам сделки по продаже американской "дочки", В.Шматович сказал, что основная часть вырученных от продажи средств, как и сообщалось ранее, будет направлена на сокращение долговой нагрузки. "Более подробно мы обсудим этот вопрос после закрытия сделки", - добавил он.

13. Etalon подтверждает дивполитику "минимум 12 рублей" + buyback на 10% капитала.

ETALON НЕ ВИДИТ ОСНОВАНИЙ ДЛЯ ОТМЕНЫ ДИВИДЕНДОВ ЗА 2019Г ИЛИ СНИЖЕНИЯ СУММЫ ДИВИДЕНДОВ НА СУММУ BUYBACK - КОМПАНИЯ

ГОДОВОЕ СОБРАНИЕ АКЦИОНЕРОВ ETALON МОЖЕТ ПРОЙТИ В АВГУСТЕ, РЕКОМЕНДАЦИИ ПО ДИВИДЕНДАМ МОГУТ БЫТЬ ДАНЫ В ИЮЛЕ - КОМПАНИЯ

ОКОНЧАТЕЛЬНОГО РЕШЕНИЯ ПО СУДЬБЕ АКЦИЙ ETALON, ВЫКУПЛЕННЫХ В РАМКАХ BUYBACK, ПОКА НЕТ - КОМПАНИЯ

Расписки не рады.

Дивидендных новостей все больше, до июля переходим на еженедельные выпуски.

Всем успехов!

Комментарии

Темы