Подписчиков:

0

Среднегодовая доходность

0 %

Минимальная сумма

400 000 ₽

Прогнозируемая просадка

0 %

Риск

Умеренный

Описание

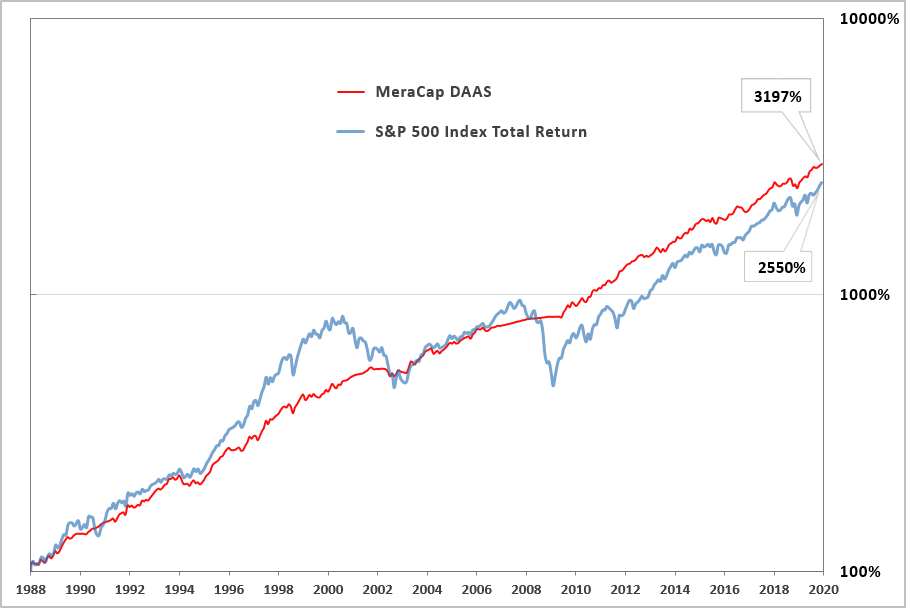

Стратегия основывается на математической модели динамического распределения активов (asset allocation). Структура портфеля меняется в зависимости от фазы рыночного цикла. Оптимизация портфеля на каждой фазе цикла осуществляется по современной портфельной теории, предложенной Г. Марковицем. График. Бэк-тест стратегии на амер.рынке с 1988

Краткое описание стратегии 1. Портфель формируется из активов, относящихся к классам: золото, недвижимость, акции, облигации. 2. Пропорции активов зависят от фазы рынка: в кризис увеличиваются доли защитных активов,в периоды экономических подъемов увеличиваются доли активов роста. 3. Математический аппарат, идентифицирует фазы рынка на ранних этапах, и мы производим ребалансировку долей активов в портфеле. Стратегия Asset Allocation протестирована на широком временном отрезке с 1988 года. Получены блестящие результаты: доходность опережает индекс, а риск (максимальная просадка, дисперсия доходности) – ниже индекса. Стратегия позаимствована у компании "Мера Капитал" https://mera-capital.com. Делимся инвестиционными идеями: https://t.me/MeraCapital Обсуждаем тренды: https://t.me/MeraCapital_chat