24.03.2022

Риск ч2. Плечо.

В первой части рассмотрены действия биржи в части контроля рисков.

Биржа считает что Гарантийное Обеспечение – ключевой риск-механизм на Срочном рынке. Рассмотрим как он работает, почему настолько действенный и как его использовать участнику торгов.

Гарантийное Обеспечение – способ резервирования средств, который позволяет использовать только часть средств от стоимости актива для его покупки.

Плечо – коэффициент, показывающий во сколько раз позиция по инструменту больше собственных средств.

ГО – по сути своего действия, это максимально допустимое плечо, которое определяет и предоставляет сама биржа. Таким образом, управляя гарантийным обеспечением, биржа управляет плечами и, тем самым, риском.

Плечо – коэффициент, который определяет участник торгов для себя индивидуально, в зависимости от своих целей. Управляя плечом, участник будет контролировать свой риск самостоятельно!

Постановка цели в риск-менеджменте ключевая задача. Как будет показано ниже, в зависимости от нее, результаты участников будут качественно отличаться друг от друга. Самая простая и понятная цель это избежать маржинкола. Это крайний случай максимального риска, т.к. после МК торговля прекращается(не всегда, но примем крайней случай). Все другие цели будут иметь меньшие риски. И с точки зрения математики будут включены в это предельное множество. Теоретически избежать маржикола очень просто, нужно лишь торговать при 100% обеспечении собственных средств. Т.е. с плечом равным единице. Но на практике, имеют место ряд факторов которые нельзя не учитывать.

1. Минимальная цена торгуемого актива.

2. Желание максимизировать прибыль.

3. Реальная динамика торгов, которая может не соответствовать идеальным математическим расчетам.

4. Участник торгов совершает не одну сделку, а последовательность сделок. И это имеет свои последствия, даже если торговать с плечом 1.

Анализ свойств и закономерностей применения плеч будет проведен с точки зрения математики, без привязки к какому либо рынку или бумаге. Биржевая спекулятивная торговля будет рассматриваться как временной ряд сделок, которые приносят или прибыль или убыток.

В этой части будет моделироваться динамика счета при одинаковых по модулю сделках. Это можно представить себе следующим образом: случайным образом выбирается направление сделки; далее совершается сделка по некоторой цене входа; далее ожидается пока результат по этой сделки не достигнет выбранного значения по модулю, например 1% или -1%; далее сделка закрывается по цене выхода; и все повторяется. По итогу будет набор сделок одинаковых по модулю. Т.е. это вполне реальный вариант торговли, при котором в нем исключен человеческий фактор. Мат.ожидание сделок такой торговли будет равно нулю, а вот динамика счета куда более интересной. Все комиссионные сборы отсутствуют.

Эффект базы.

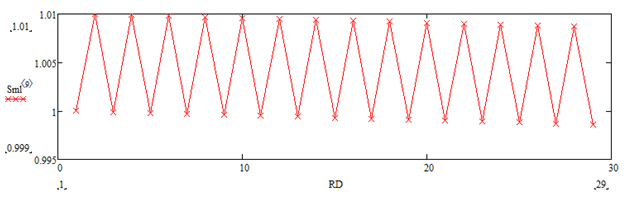

Рассмотрим ситуацию, при которой участник, последовательно получает одинаковую прибыль и убыток. Сначала 1% прибыли, затем 1% убытка и так далее 30 раз.

При простой сумме процентов прибыль будет 0%, т.е. участник должен остаться без прибыли, но и не понести убытков. Однако реальный счет будет уменьшаться!

Динамика счета при 30 сделках.

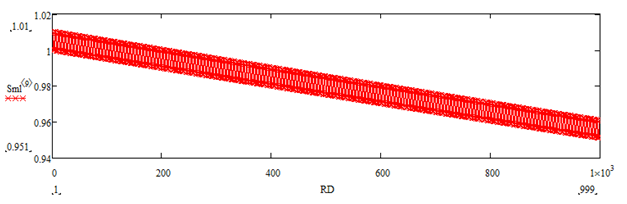

Динамика счета при 1000 сделках.

Это явление чисто математическое. Проявляет себя когда расчет ведется с относительными величинами, а результаты сравниваются абсолютные. Или наоборот. Широко известно как «Эффект базы».

Эффект базы: если цена акции упала на 50%, то, чтобы вернуть стоимость вложений, она должна вырасти на 100%. Если упала на 75%, то вырасти на 400%! В нашем случае падает не цена акций, а счет. Но суть таже.

На первый взгляд это кажется катастрофой, ведь возвращать по 100% за каждые 50%, а тем более 400% за каждые 75% это даже звучит мало-реально. Но этот эффект сглаживается, если вместо одной большой сделки с просадкой -50%, будет совершено много сделок, каждая отдельная из которых будет небольшая. Пусть даже в сумме они будут хоть 50% хоть 90%.

Динамика счета для множества небольших сделок.

При потоке сделок, каждая следующая сделка рассчитываться от своей базы. Если результаты сделок относительно не большие, то и базы будут не сильно отличаться друг от друга, в начале и в конце сделки. Важно то, что это будет работать как при падении, так и при росте.

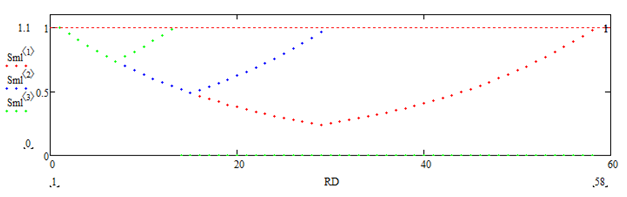

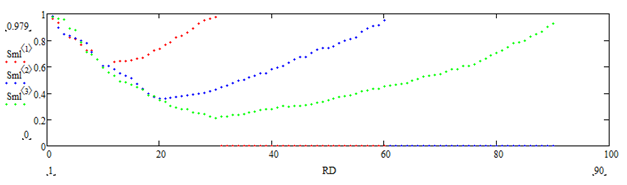

Динамика счета для множества небольших сделок, для разных просадок к уровню и отскок до 1.

На графике просадки от 1 до 0.75, 0.5, 0.25. Кривая падения и подъема практически симметричны. Т.е. если за несколько сделок счет просел на 50%, то примерно столько же и таких же сделок нужно чтобы компенсировать убыток.

А именно при 14 сделках по -5% счет просядет до 0.488, и при следующих 14 сделках по +5% поднимется до 0,966. Убыток 3,4%.

Это разительно отличается от примера выше когда при 50% падении нужен 100% рост. Т.е. при 1 сделки по -50% счет просядет до 0.5, и при следующей 1 сделке по +50% поднимется до 0,75. Убыток 25%.

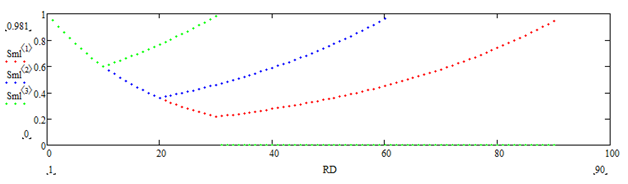

Динамика счета для множества небольших и разных сделок.

Если сделки не одинаковые это не меняет ситуацию. На графике последовательность сделок в которой во второй части в два раза больше сделок, каждая из которых в два раза меньше чем в первой части. В сумме временные ряды сделок дают 0%, но динамика счета дает убыток.

Тоже самое будет, если временной ряд сделок будет состоять из случайных результатов сумма которых равна нулю. Динамика счета по таким сделкам даст убыток.

Случайные сделки, в начале сгруппированы убыточные, затем прибыльные. Общая сумма равна 0.

Динамика счета по сделкам разных результатов.

Динамика счета по таким сделкам – убыточна. Эффект базы неизбежно будет уводить счет в минус. Чем дольше торговля и больше сделок, тем сильнее выражен эффект. Не имеет значения одинаковость сделок.

Выводы:

1. Минимальная цена торгуемого актива. Если в теории избежать маржинкола можно торгуя только на свои, то на практике это все равно не поможет. На вышеприведенных графиках видно постепенное снижение скорости просадки при уменьшении счета. Чем меньше счет, тем меньше потерь и тем меньше скорость его падения. При торговле без плеча обнуление счета затянулось бы на очень долго. Но счет и не получится обнулить. Торговля прекратиться не при ноле на счете, а при уменьшении собственных средств ниже стоимости одного лота.

2. Желание максимизировать прибыль. Можно торговать даже не для 100% обеспечения, т.е. при плече 1, а при плече 0.5 или 0.25! Т.е. часть своих же средств держать в резерве. Но это уменьшит не только убытки, но и прибыли. Ведь неиспользуемые средства будут лежать мертвым грузом. Растянется время торговли до достижения желаемых результатов, упадет эффективность, отдача. Таким образом торговля без плеч НЕ является оправданным решением. Использование плеч не только можно, но и нужно. Для контроля рисков и максимизации прибыли для разных рынков, инструментов, целей, условий нужны разные плечи. Динамика счета для разных плеч будет рассмотрена в следующей части.

3. Реальная динамика торгов, которая может не соответствовать идеальным математическим расчетам. Это в первую очередь гэпы. Если происходит скачек на 10%, с этим ничего нельзя сделать. При моделировании динамики счета для множества небольших сделок было показано, что для множества небольших сделок эффект базы проявляется существенно меньше. Если убыток придется на одну большую сделку, будет более проблематично вернуть убыток.

4. Участник торгов совершает не одну сделку, а последовательность сделок. Это очень важный момент, воспринимать торговлю как статистический процесс и не разделять его на отдельные эпизоды. Торговля это поток взаимосвязанных сделок. Как минимум текущая сделка повлияет на счет, а значит на объем следующей сделки, а объем сделки это объем дальнейшего прибыли или убытка. В конце концов, закрытие одной сделки это зачастую начало для следующей.

Комментарии

Темы