02.02.2021

Портфель Инвестора. 12 месяцев

Закончился год эксперимента. Советую перечитать начало.

Год назад я выбрал 10 стратегий, удовлетворяющих следующим условиям:

- по-возможности, понятное описание стратегии (какие инструменты использует, в каких пропорциях, есть ли плечи). Если нет описания - такие стратегии не рассматривались;

- просадка <10% (просадки 25% - это недопустимо, с учетом того, что с течением времени просадки могут достигать все новых и новых максимумов!);

- плата за автоследование не более 4% (По мнению автора, плата 6% - это перебор);

- одна стратегия от одного автора.

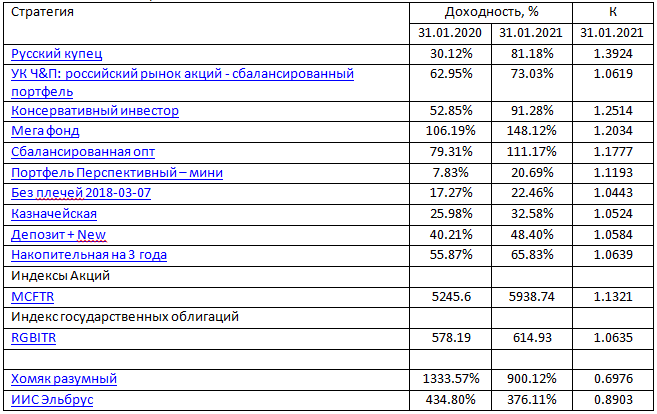

Итоги за 12 месяцев приведены в таблице.

Здесь я хочу провести сравнение с Портфелем Миллионера, который рассматривал в основном алгоритмические стратегии.

За год все выбранные стратегии и индексы Портфеля Инвестора находятся в прибыльной зоне. При этом 6 стратегий с акциями (из 7) обгоняют чисто облигационные стратегии. Лидером по прежнему является стратегия Русский купец. То есть все достаточно предсказуемо.

А в Потрфеле Миллионера, по итогам первого года доходности распределились от -55% до +29%. Я думаю, что вкладываясь в алгоритмические стратегии, Вы играете в рулетку, - повезет/ не повезет. Никакой предсказуемости нет. Второй год эксперимента Портфеля Миллионера в этом смысле ничего не изменил. Если эксперимент продолжится на третий год, то также предсказуемости не будет.

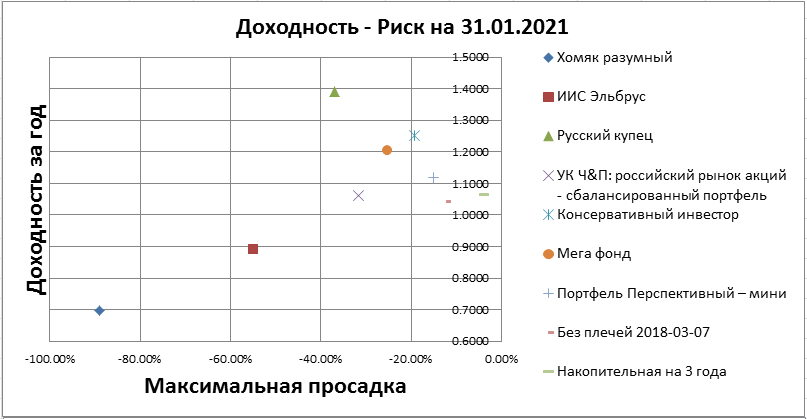

Рассмотрим прошедший год с точки зрения доходность/ риск.

В качестве меры риска буду использовать максимальную просадку, а доходность возьму за 1 год: 31.01.2021 – 31.01.2021. Подобный подход я использовал примерно полгода назад.

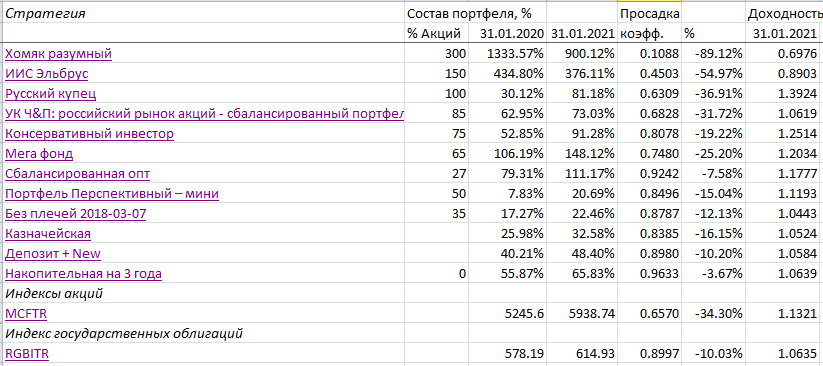

В таблице снизу вверх, сначала идут стратегии, в которых процент акций равен 0%, затем 35%; 50% и далее. Процент акций свыше 100% говорит о том, что стратегии используют заемные средства (покупка акций на сумму, превышающую собственные стредства).

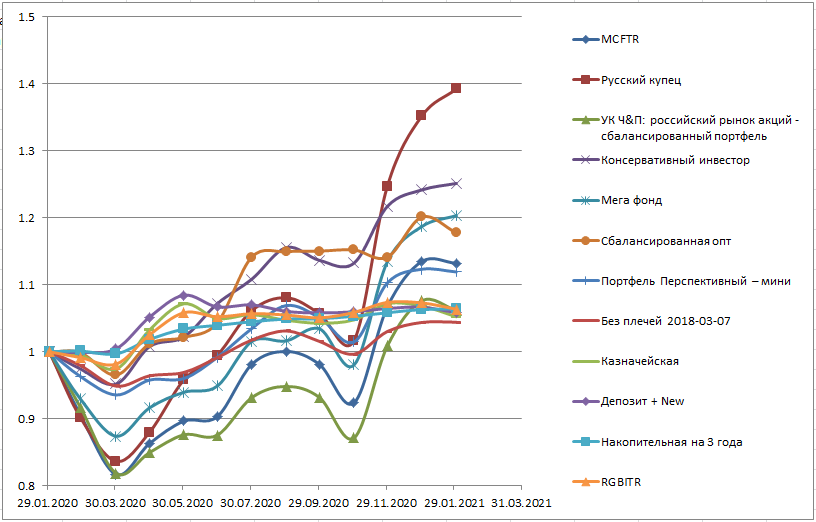

Наиболее наглядно информация воспринимается в графическом виде. Поэтому график:

На графике:

Доходность, выше – лучше.

Просадки, правее – лучше.

Можно заметить следующее.

Если начинать рассматривать от стратегии «Накопительная на 3 года» (самая правая), то при увеличении процента акций в составе портфеля, максимальная просадка все время возрастает.

Если смотреть на доходность, то увеличение процента акций в составе портфеля до некоторых пор, приводит к увеличению годовой доходности, после чего идет «пологий» участок, а затем доходность становится сначала нулевой и далее отрицательной.

Приведу еще один график, где проведена аппроксимирующая (сглаженная) кривая.

Ситуация несколько отличается от той, что была полгода назад, но незначительно. Например, сменился лидер по доходности, полгода назад это была стратегия Консервативный Инвестор, сейчас – Русский купец. Так что это не навсегда. Еще через полгода может стать третья стратегия.

За текущий год максимальной доходности достигали стратегии, в которых было 75% - 100% акций, причем повышенный риск 100%-х вполне компенсировался дополнительной доходностью. Что тоже отличает текущую ситуацию от ситуации полугодичной давности. Ну а стратегии с плечами (акции >100%) за этот год принесли только убытки. Вполне возможно, что в будущем они по доходности обгонят все стратегии из Портфеля Инвестора, но, как мы видим, ценой больших рисков.

Также год назад steve02, при подведении итогов также просил посмотреть результаты стратегий:

Просто счёт, была доходность 118,62%, подписчиков 292, стало 86%, подписчиков 169;

Гибридная, была доходность 74,28%, подписчиков 849, стало 118,1%, подписчиков 2031;

LR(Low Risk), была доходность 259,15%, подписчиков 24, стало 195,23%, подписчиков 8;

Twelve Cups, доходность 187,00%, подписчиков 1591, стало 219,84%, подписчиков 661.

Две из четырех – в минус.

Это, возможно, последний выпуск Портфеля Инвестора. Я думаю закрывать проект, но при необходимости, иногда все же публиковать результаты анализов. Если есть желающие в продолжении проекта – пишите.

Комментарии

Темы

sirop58

10.02.2021