Top300Shuld

04.04.2020

Портфель Инвестора. 2 месяца

Основные характеристики стратегий по состоянию на 31 января 2020 года и критерии выбора приведены в блоге Портфель Инвестора на Comon. Начало.

Сначала посмотрим итоги марта, затем рассмотрим реакцию на кризис.

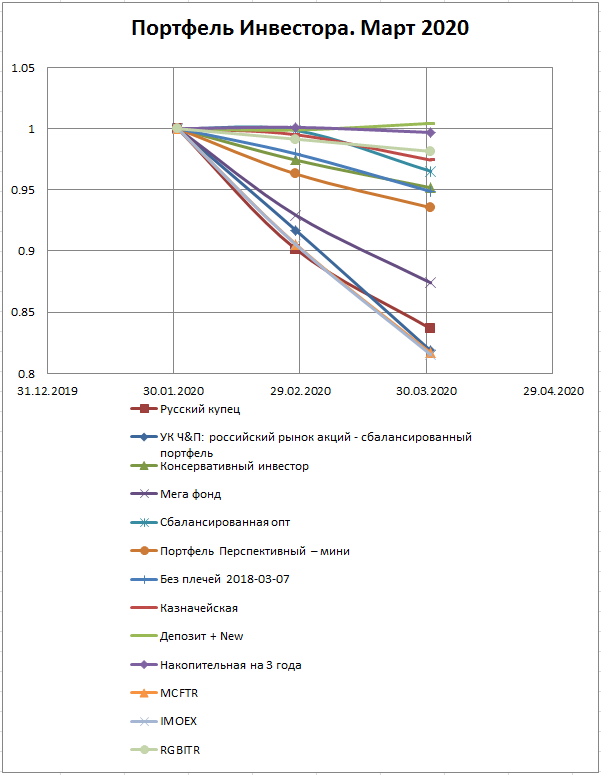

И в виде графика (люблю графическое представление – оно нагляднее).

Мы видим, что индексы акций упали примерно на -18,5%, и те стратегии, где доля акций большая, близки по показателям. Те стратегии, где акций меньше, или их нет – показали меньшее падение.

Рассмотрим подробнее влияние кризиса за последний квартал.

К сожалению, три стратегии превысили просадку -25%, которую условно можно считать пределом комфорта. Однако остальные удержались.

Кроме просадки, в таблице я добавил «коэффициент восстановления». Готового термина я не знаю, если он существует – подскажите в комментариях.

Понимаю под ним вот что:

За 1 принимается предыдущее максимальное значение данной стратегии;

За 0 принимается минимальное значение данной стратегии в кризис.

По мере выхода из кризиса, при росте стратегии, коэффициент растет от 0 – дно, до 1 – это значит, что стратегия достигла предыдущего максимума. И при дальнейшем росте коэффициент будет больше 1 – это будет, когда стратегия выйдет из кризиса и поставит новые максимумы.

В виде формулы это записывается так:

Коэфф. восст = (тек. знач. – мин. знач) / (макс. знач. – мин. знач.).

Что можно сказать?

Ни одна стратегии пока не достигла своих исторических максимумов.

Но ближе всех к этому Депозит + New – коэффициент восстановления 0,951.

Следом за ней идут остальные облигационные стратегии - Накопительная на 3 года, Казначейская, и стратегии Консервативный инвестор, Без плечей 2018-03-07, Портфель Перспективный – мини.

Хуже всех дело у стратегии УК Ч&П: российский рынок акций - сбалансированный портфель – она восстанавливается медленнее всех.

Отдельно отмечу стратегию Сбалансированная опт. У нее достаточно небольшая просадка, но вместе с тем один из худших показателей по «восстановлению».

А как с восстановлением у стратегий Комона, в которых авторы используют плечи (заемные средства)?

В качестве примера рассмотрим те же две известные стратегии, что и в прошлом блоге:

Все очень плохо.

Здесь я хочу остановиться и сделать пояснение.

При падении рынков, стратегии с плечами, во избежание банкротства, должны сами или принудительно (маржинколл) распродавать свои активы. Отказаться от распродажи по невыгодным ценам нельзя! При больших просадках распродается очень много, и обратное восстановление значительно замедляется.

У стратегий, которые на 100%, без плечей, вкладываются в акции, таких обязательств нет. Они вольны в соответствии со своей стратегией, что-то продавать или покупать, но не обязаны это делать! Процесс восстановления быстрее, чем в первом случае, и примерно соответствует уровню индексов акций.

У смешанных стратегий, где акции занимают только часть портфеля, а кроме них в портфеле есть еще облигации – наоборот, появляются интересные перспективы. Они могут (но не обязаны), продать часть облигаций, чтобы купить подешевевшие акции! Восстановление таких стратегий идет быстрее среднего по рынку (индекса акций).

Я в своих стратегиях уже частично так и сделал. Частично – планирую продолжить в апреле.

Хочу обратить внимание еще на один важный момент!

Жизнь продолжается, и когда-то этот кризис закончится и уйдет в прошлое. Те, кто читает эти строки, возможно опять будет выбирать, к каким стратегиям подключаться.

И на мой взгляд, лучше рассматривать те стратегии, которые начали свою работу в январе 2020 года или раньше. И сторониться стратегий, которые будут созданы после кризиса. Почему?

Изучая график и показатели стратегии в кризис, видно на что способны управляющие. Выбирая же свежие стратегии – вы приобретаете кота в мешке!

Во всяком случае их нельзя сравнивать по просадкам. Или делить на две группы: для стратегий со стажем (пережившим кризис) рассматривать максимальную просадку на уровне -25%, а для новых стратегий (не попавших в кризис) ставить ограничение ниже – например, на уровне -10%.

Следующие результаты будут опубликованы через 1 месяц.

| Стратегия | Доходность, % | |||

| 31.01.2020 | 28.02.2020 | 31.03.2020 | 31.03.2020 | |

| Русский купец | 30.12% | 17.31% | 8.85% | 0.8365 |

| УК Ч&П: российский рынок акций - сбалансированный портфель | 62.95% | 49.42% | 33.39% | 0.8186 |

| Консервативный инвестор | 52.85% | 48.93% | 45.48% | 0.9518 |

| Мега фонд | 106.19% | 91.63% | 80.22% | 0.8740 |

| Сбалансированная опт | 79.31% | 79.07% | 73.08% | 0.9653 |

| Портфель Перспективный – мини | 7.83% | 3.84% | 0.88% | 0.9355 |

| Без плечей 2018-03-07 | 17.27% | 14.86% | 11.26% | 0.9488 |

| Казначейская | 25.98% | 25.36% | 22.75% | 0.9744 |

| Депозит + New | 40.21% | 40.06% | 40.82% | 1.0044 |

| Накопительная на 3 года | 55.87% | 56.03% | 55.39% | 0.9969 |

| Индексы Акций | ||||

| MCFTR | 5245.6 | 4750.17 | 4284.51 | 0.8168 |

| IMOEX | 3076.65 | 2785.08 | 2508.81 | 0.8154 |

| Индекс государственных облигаций | ||||

| RGBITR | 578.19 | 573.25 | 567.5 | 0.9815 |

| Стратегия | Доходность, % | Просадка | коэфф. восстановл. | |||

| макс. знач. | мин. знач. | 31.03.2020 | коэфф. | % | ||

| Русский купец | 36.11% | -14.13% | 8.85% | 0.6309 | -36.91% | 0.457 |

| УК Ч&П: российский рынок акций - сбалансированный портфель | 70.07% | 16.13% | 33.39% | 0.6828 | -31.72% | 0.320 |

| Консервативный инвестор | 58.93% | 28.39% | 45.48% | 0.8078 | -19.22% | 0.560 |

| Мега фонд | 115.55% | 61.24% | 80.22% | 0.7480 | -25.20% | 0.349 |

| Сбалансированная опт | 81.83% | 68.05% | 73.08% | 0.9242 | -7.58% | 0.365 |

| Портфель Перспективный – мини | 9.13% | -7.28% | 0.88% | 0.8496 | -15.04% | 0.497 |

| Без плечей 2018-03-07 | 18.34% | 3.98% | 11.26% | 0.8787 | -12.13% | 0.507 |

| Казначейская | 29.26% | 8.38% | 22.75% | 0.8385 | -16.15% | 0.688 |

| Депозит + New | 41.53% | 27.10% | 40.82% | 0.8980 | -10.20% | 0.951 |

| Накопительная на 3 года | 56.89% | 51.13% | 55.39% | 0.9633 | -3.67% | 0.740 |

| Индексы акций | ||||||

| MCFTR | 5484.39 | 3603.27 | 4284.51 | 0.6570 | -34.30% | 0.362 |

| IMOEX | 3219.92 | 2112.64 | 2508.81 | 0.6561 | -34.39% | 0.358 |

| Индекс государственных облигаций | ||||||

| RGBITR | 587.68 | 528.73 | 567.5 | 0.8997 | -10.03% | 0.658 |

| Стратегия | Доходность, % | Просадка | коэфф. восстановл. | |||

| макс. знач. | мин. знач. | 31.03.2020 | коэфф. | % | ||

| Хомяк разумный | 1632.24% | 88.52% | 387.70% | 0.1088 | -89.12% | 0.194 |

| ИИС Эльбрус | 497.87% | 169.25% | 193.68% | 0.4503 | -54.97% | 0.074 |

СТРАТЕГИЯ

ПРОСАДКА

ВОССТАНОВЛЕНИЕ

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ